��Ҋ�늳��Ŀ�Kֹ���C�����躣���Ј������^ʣ�a��

�r�g:2023-06-13 10:15��Դ:�r���܈� ����:������

�c��:

��

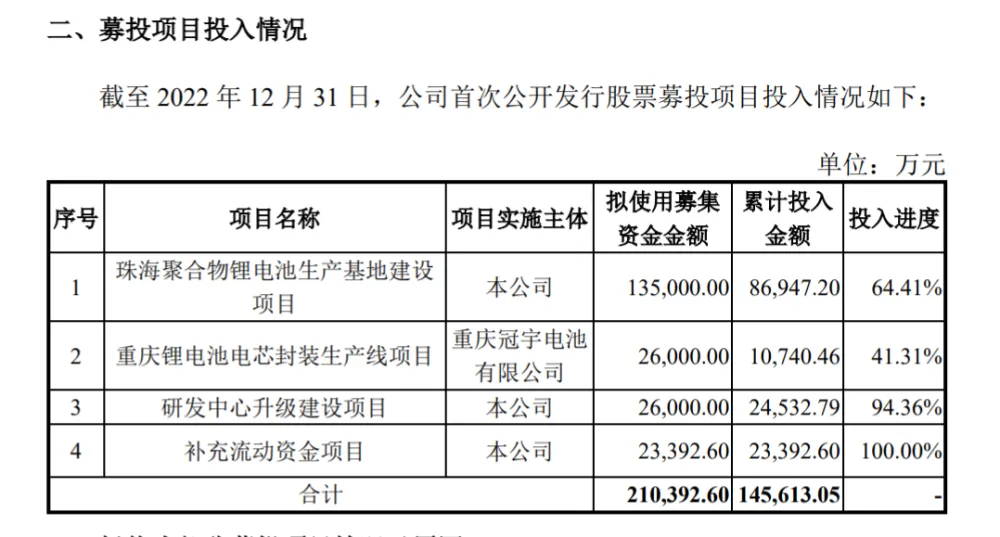

6��12�գ������늳��S���麣���688772.SH���l������Q����˾�M�Kֹ�״ι��_�l�й�Ʊļ���Y��Ͷ�Y�Ŀ֮“�ؑc�늳��о���b���a���Ŀ”������ļͶ�Ŀ��׃������2022��12��31�գ�“�ؑc�늳��о���b���a���Ŀ”����ɷ������w���̽��O����ӋͶ��ļ���Y����~1.07�|Ԫ��ʣ��ļ���Y����~1.55�|Ԫ��������Ӌ��Ϣ������~270�fԪ����

�DƬ��Դ������؈D

“��˾Ҏ�����O�ؑc�늳��о���b���a���Ŀ����Ҫ���Q�������M��늳��о���b�I����Ҫ��”�麣�����ڹ����б�ʾ��“���Ј��h��׃���Ϳ͑����טI������׃���ȿ��^����Ӱ푣���˾�ӑB�{���I�հlչ���Ժͮa��Ҏ�����֡�”

�������r���܈�ӛ���˽⣬�麣����2021�깫�_ļ�Y22.47�|Ԫ��ÿ�ɰl�Ѓr���14.43Ԫ���۳��������l���M�ú��Hļ�Y21.04�|Ԫ��

�����ͽKֹļͶ�Ŀһ�£��r���܈�ӛ��ϵ�麣������k�����P�����ˆT��ʾ��“�F�ڮa���ѽ�����ˣ����ԕ��r�]�м��ڔU�������m�������I�հlչ��r��˾Ҏ����r��Ҳ�п��ܕ��������@���Ŀ��”

Ͷ�볬40%��Kֹ

���������@ʾ��“�ؑc�늳��о���b���a���Ŀ”���·Q“�ؑc�Ŀ”��Ӌ����Ͷ�Y4.02�|Ԫ�����O��2�ꡣӋ���Ŀ���O��ɺ��_�a�ꌢ�γ�1.11�|ֻ�֙Cʹ�����늳ط��b�����a������������߹�˾���b�Թ�������

�����麣�����ڹ������ᵽ����˾�늳��о���b�I�ծa����Ҫ�������麣�н^���U�ďS���ȣ����ڈ��ؿ��g���ޣ��o��ͬ�r�M��δ����˾���M�������������늳ط��b�I�ՔU�a��Ҫ�����Ҏ���ؑc�Ŀ��

�����麣�����J�飬��˾���㽭���ؑc�ȵ^����������������늳ط��b�I�ծa�ܲ��֣���Ч�����˽^�S���ĔU�a�������F�з��b�I�ծa�ܿɝM����Ҫ�����⣬��˾�����MK�˿͑��������A�ϡ��A�|�^���c�ؑc�Ŀ���O���c�^�h�����������a�������D��

��������2022��12��31�գ��ؑc�Ŀ��ӋͶ����~��1.07�|Ԫ��Ͷ���M�Ȟ�41.31%�������棬�ؑc�Ŀ�Kֹ��ǰ����ʹ�õ�ļ���Y�����w߀��ļ���Y�������~�����@��ζ��1.07�|Ԫ��ǰ��Ͷ����Ҫ��˾“��������”��

�DƬ��Դ������؈D

�����r���܈�ӛ��ע����麣����Kֹ�ؑc�Ŀ�Ľ���ϻ��[���ˌ����M��늳��ИI׃���Ŀ�������˾�ἰ����������������늳ط��b�I�ծa�ܲ��֣��F�з��b�I�ծa�ܿɝM����Ҫ���������ἰ���M��늳ط��b�I����Ҫ�����a�ܣ��@���S�Aʾ����ǰ��˾���A���ھS�����M��늳جF�Юa�ܡ�

��ҹ�˾�s�pͶ�YҎģ

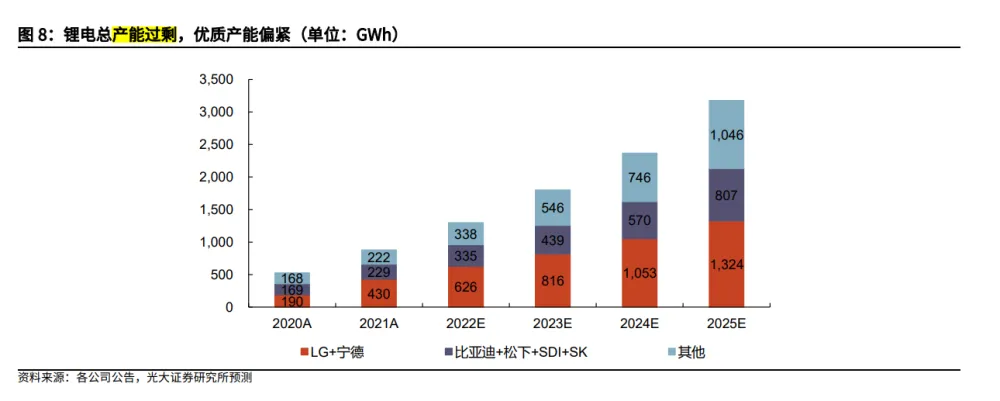

���������Cȯ�Ј��@ʾ���Ї����������Ј�����1000GWh��2022����2025��ͺ�������L�ʞ�38%��ȫ����������Ј�����1800GWh��2021����2025��ͺ�������L�ʞ�44%��

������������������L������Ŀ��ã�����ζ����I����ǰҪ“���RȦ��”�����F�A�Σ����ИI�Įa���^ʣ���Dz��������^�m�U�a��������֮�e��

�����ЙC�������yӋ�@ʾ��2022�������ѹ������ش����늳��Ŀ��150������Ͷ�Y�A�㳬1.7�f�|Ԫ���@�@Ȼ�ѽ��������������ИIͶ�YҎģ���S��ȫ���h�����_�����Mһ���ӄ������ИI�������ܵ��_���������늘I����I���_ʼ�s�pͶ�YҎģ��

����6��6�գ��f���ܿƣ�002015.SZ���l������Q���M���l�п��D�������M���{�������У��Mļ���Y���~�IJ����^45�|Ԫ�{����26.49�|Ԫ�����⣬�{����ķ����h����“��a3�f��늳ؼ�̼����Ŀ”��

����6��7�գ�����ࣨ002407.SZ����¶����Q���{����˾���ض�����l��A�ɹ�Ʊļ���Y��Ҏģ���IJ����^55�|Ԫ�{���鲻���^20�|Ԫ���������ǣ�ԭӋ��ļ�Y44�|Ԫ��“��a10�f����x��늳�늽�Һ�P�I�����Ŀ”�s�p���Hļ�Y15�|Ԫ��

��������Cȯ�Ј�ָ����2023���늇��ȡ���a�ܼs1800GWh��ԭ����������Դ܇�ИI��2019��2020�꾰��ȿ������������ИI��Ҏģ�U�a���ҽ��^2-3����Ͷ�a���¡�ԓ�C���J�飬���]һ������Ч�a�ܣ���x��늳���Ȼ��̎�ڿ��a���^ʣ�����|�a��ƫ�o�Ġ�B��

�DƬ��Դ������Cȯ�Ј�

����ֵ��һ����ǣ��������L�ĺ����Ј�������Ȼ����ȸ�����I���^ʣ�a���ṩ�Ј�������Cȯ�Ј��Mһ��ָ�����ڇ�������Դ�a�I朸��h�������՝u���ҵĽ��죬���Ј��ć��ȔUչ�����⣬�o��������Ҏģ�����C����������x��

���������Ј��ϣ��늰�K�K��ӭ���˾��`�ķ�����

����ͬ���iFind�@ʾ���늳�ָ������1271.410�c���q1.00%���麣�������19.23Ԫ/�ɣ��q2.23%�����������19.51Ԫ/�ɣ��q0.77%���ȁ��ϣ�002594.SZ������260.51Ԫ/�ɣ��q0.97%��

(؟�ξ�������)

���˺���

�늳�

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@m.69gh.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@m.69gh.com

����ϲ�g

-

2024�늳����Ј��

2024-05-24 18:59 -

�ИIΨһ����؛��ݿ��j����һ�����r����

2024-05-21 12:07 -

���������늳ص��Ї���Ʒ�����P�� �a�I���ʿ�������Ј�����ռ�Ȳ���

2024-05-15 12:16 -

ͻȻ�������늳��ذ����x����

2024-05-13 11:26 -

֔����܇�����늳�����늄���݆܇�Ј�

2024-05-11 11:01 -

���Y1200���|��2024��һ���Ȅ���늳���Ͷ���Ŀ��a�ܳ�320GWh

2024-05-05 11:06 -

���늳�ȡ���ߡ���һ�����

2024-04-28 09:26 -

����ʡ�늳�һ���ȳ��ھ�ȫ����λ

2024-04-25 07:56 -

�U�f�늳ػ��գ���Ҏ܊��ʲô�����^С����

2024-04-03 10:28 -

��ȫ�[���������o���늳غ�����������������ǣ�

2024-04-01 09:47

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

2024�늳����Ј��

2024-05-24 18:59 -

�ИIΨһ����؛��ݿ��j����һ�����r����

2024-05-21 12:07 -

���������늳ص��Ї���Ʒ�����P�� �a�I���ʿ�������Ј�����ռ�Ȳ���

2024-05-15 12:16 -

ͻȻ�������늳��ذ����x����

2024-05-13 11:26 -

֔����܇�����늳�����늄���݆܇�Ј�

2024-05-11 11:01 -

���Y1200���|��2024��һ���Ȅ���늳���Ͷ���Ŀ��a�ܳ�320GWh

2024-05-05 11:06 -

���늳�ȡ���ߡ���һ�����

2024-04-28 09:26 -

����ʡ�늳�һ���ȳ��ھ�ȫ����λ

2024-04-25 07:56

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖