���p�e�֡������ƽ� ���뿿���֡��l(f��)ؔ��������

�r�g:2018-03-15 11:56��Դ:�Ї���܇�� ����:������

�c��:

��

��������܇��I(y��)���ڿ��]��Α�������Դ��܇ؔ���a�N�����r��“�p�e��”�����ĉ���Ҳ���ڶ�����

������ǰ�����Ų����IJ�ί����(j��)���P��2016��ȡ�2017��ȳ���܇��I(y��)ƽ��ȼ���������������P������֪ͨ��(���Ų�(li��n)�b�z2017�{266̖��Ҫ��2016����Ї�����܇��I(y��)ƽ��ȼ���������c����Դ��܇�e����r���Թ��档

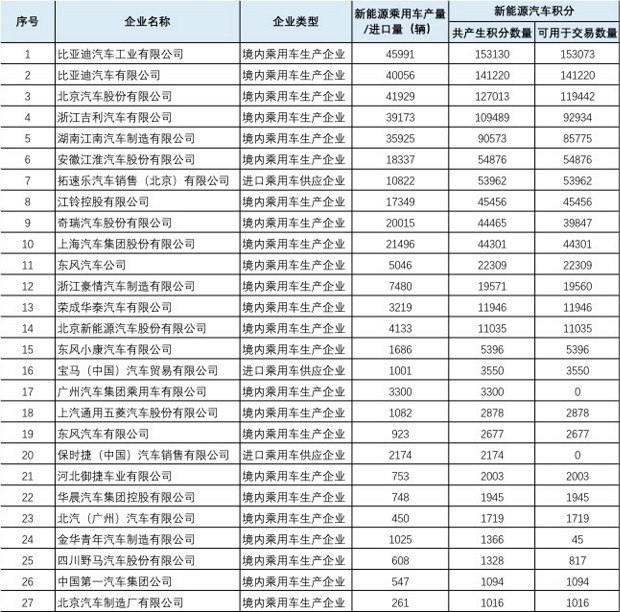

����2016����Ї�����124�ҳ���܇��I(y��)�����a(ch��n)/�M�ڳ���܇2449.47�f�v��������Դ����܇���������ڳ���܇����ͬ�����ИI(y��)ƽ����܇�����|����1410���ƽ��ȼ�����������Hֵ��6.43��/100���ȼ�����������e�֞�1174.86�f�֣�ȼ��������ؓ�e�֞�142.99�f�֣�����Դ��܇���e�֞�98.95�f�֡�

�������У�96�Ҿ��ȳ���܇���a(ch��n)��I(y��)��Ӌ���a(ch��n)����܇2358.96�f�v��ƽ����܇�����|����1392���ƽ��ȼ�����������Hֵ��6.39��/100���ȼ�����������e�֞�1135.11�f�֣�ȼ��������ؓ�e�֞�124.47�f�֣�����Դ��܇���e�֞�92.89�f�֡�28���M�ڳ���܇������I(y��)�M�ڳ���܇90.51�f�v��ƽ����܇�����|����1875���ƽ��ȼ�����������Hֵ��7.52��/100���ȼ�����������e�֞�39.75�f�֣�ȼ��������ؓ�e�֞�18.52�f�֣�����Դ��܇���e�֞�6.06�f�֡�

�������w���������w����2016����ͺķe�ֺ�����Դ�e���ѽ�(j��ng)���^��ԣ����ؚ�������^��һЩ��I(y��)��ȁ��ϣ����������������H�ͺķe�ֳ�ԣ������Դ�e��Ҳ����“����“֮�У��ٵ�Ҳ��10�f�����ϣ�������һЩ��܇��I(y��)�����L����܇���L�����ء�����ݱ�·�����ͺķe�ֳ��ˣ�����Դ��܇�e��Ҳ��ָ�ɔ�(sh��)��������0��

�����Ќ����^�c�J�飬�@�N�����£�����Դ��܇�ķe�ֽ��׃rֵ�����^���@���Ј��r����800Ԫ-1000Ԫ/��֮�g�����S��2019������Դ�e��������ʽ��ʩ���Ј��r������ϝq��3000Ԫ/�֡�����߀�Ќ����A�y��2019-2020�������Դ��܇�e�ֆr���п��ܳ��^8000Ԫ��

��������水�������A�y���ǘӣ����д�������Դ�e�ֵ���I(y��)��Ҫٍ��l(f��)�ˣ���һ��3000ԪӋ�㣬�u10�f�ֵ�Ԓ��Ҳ��3�|Ԫ�����롣���^���@��Ӌ����Щ�뮔Ȼ�ˣ��p�e�ֲ���������Α�ֻҪ��I(y��)�_���p�e�ֵ����PҪ�Ͳ���ُ�I�e�˵ķe�֣����Ԇ��}���P�I����δ�_����I(y��)�ܷ�M���_�˻��߽ӽ��_�ˡ�

����δ�_����I(y��)����r����Σ��@��Ҫ����(j��)��I(y��)��͵IJ�ͬ��������

�����������L�����ء�����ݱ�·�����V���Ɓ��ؿ��R˹�յȺ��Y��I(y��)���������R�Ć��}�ǣ��ͺ�ؓ�e�ָߣ�����Դ��܇�e�֎����Ժ��ԣ����^������̎�L�����V���ȴ���܇���F�������Ǻ͇����p�e�ֱ��F(xi��n)ͻ��������Ʒ�ƺ��Y���ڼ��F�Ȳ����^�Ì��F(xi��n)ƽ�⡣

����������L����܇���L����܇�@�ӵ���I(y��)���L�nj��ڂ��y(t��ng)��Դ܇�a(ch��n)�N�����ͺ�ؓ�e�ָߣ�����Դ��܇�e����ָ�ɔ�(sh��)���p�e�ֵĉ�������L����܇�����ͺ�ؓ�e�ָߣ�����Դ��܇�e���y�ԏ��a�����^���@Щ��I(y��)Ҳδ����Ҫُ�I�e�ֻ���ֻ��Ҫُ�IһС���ַe�֡�

������ý�w�y�㣬�L����܇2017��Ă��y(t��ng)ȼ��܇�N�����^107�f�v�����L��2019����N���S�ֲ�׃������2019���p�e���ƶȵ�Ҫ������Դ��܇�e�ֱ���Ҫ�_��10%��Ҳ�����f2019�꣬�L����Ҫ10.7�f������Դ�e��֧�֡���ÿ�v��늄���܇�e4.4�֣����m(x��)��300km�㣩��ÿ�v���ʽ��τ�����܇�e2��Ӌ�㣬�L����܇��Ҫ���a(ch��n)2.43�f�v��늄���܇������5.35�f�v�IJ�늻�τ�����܇��

�����L���Л]�п��܌��F(xi��n)�@һĿ�ˣ��P���J�飬�y�Ȳ����������ô��һ���棬�L���c����Դ��܇��I(y��)���ݵĺ������Լ��L���c���R������Դ��܇�I��ĺ����п��ܱ��^���ٵ������L�ǵ�����Դ��܇�a(ch��n)�N�����@��ؕ�I���^�ķe�֡���һ���棬���Ї�܇�����L�Լ�SUV�����u�ɼt������r�£��L�ǂ��y(t��ng)��Դ��܇���N��δ�����ж������L����2017��������L��ȫ����Ӌ�N����107.02�f�v��ͬ���»�0.40%���������L����r�£��L��“�_��”�Ŀ����Ծ������˲��١�

��������L�ǣ��L����܇��Q“�p�e��”�_�˵Ć��}�����������ס������L����̎�L�����F���L�����F���w���ͺ����e�ֺ�����Դ�e�ֶ��ܸ�ԣ������ͨ�^�Ȳ����F(xi��n)ƽ�⡣���⣬�L����܇������Դ��܇�I��Ĵ��ֹPͶ�룬Ҳ����������Դ��܇�ķe�֡�

����������M�ڳ���܇��I(y��)���ܶ���I(y��)�ͺķe���y���_�ˡ��䌍��������ُ�I�e�ֵ�����Ҳ��һ�����У�һ���N����������������Ҳ����ͨ�^��졢��늵Ȯa(ch��n)Ʒ���e�۷e�֡�

�����P���J�飬ͨ�^�e��ٍ�X����������Փ��Ӌ��һ����ô���Σ��ܹ����PϵӰ푣��ڷe�ָ�ԣ����r�£��r����Ȼ�����^�ߣ�������^��(sh��)܇��ͨ�^���N�Д�(sh��)���F(xi��n)�_�ˣ���ô�e�ֵĽ��׃rֵ���Mһ�����͡�

������ӑՓ�e���Ƿ��ܰl(f��)֮ؔ�⣬ �҂�߀��ԓ�Pע��һ�����}�ǣ��F(xi��n)�ڂ��y(t��ng)��Դ܇�ڳߴ�������϶����������ߵ�څ�ݣ����p�e�����ߕ������������ИI(y��)����һ��������Դ�e���p���y(t��ng)��Դ���ͺĵķ���

(؟�ξ���admin)

��؟�������ăH�������߂����^�c���c�Ї�늳�(li��n)�˟o�P����ԭ��(chu��ng)���Լ�����������ֺ̓���δ��(j��ng)���W(w��ng)�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����W(w��ng)ע�� ����Դ��XXX�����Ї�늳�(li��n)�ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@m.69gh.com

�����W(w��ng)ע�� ����Դ��XXX�����Ї�늳�(li��n)�ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@m.69gh.com

����ϲ�g

-

�����f(xi��)���x���°��p�e�����߰˴����c

2020-06-22 18:01 -

���Ų���2019��ȳ���܇��I(y��)�p�e����r

2020-04-13 11:03 -

���p�e�֡������{�����x��BEV/FCV�e�֜p�롢PHEV�e�֜p20%

2019-07-10 09:14 -

���p�e�֡����� ����܇���D���Ƚ�

2018-12-06 08:55 -

���Ų�Ҫ��܇���ύ2019���p�e���A���

2018-12-04 16:44 -

���Ų���(y��u)������Դ܇�ϸ��C��Ϣ����ϵ�y(t��ng) ���p�e�֡����Mһ��

2018-10-15 17:09 -

�ذ��l(f��)��������Ժ�l(f��)����������Դ��܇���������l(f��)չ��Ҋ��

2018-10-12 18:15 -

����Դ�e�ֹ��������p�e������δ�_�A��Ч����

2018-10-01 18:48 -

�e�֡�ӯ���ԡ����� ��Ѫ������ȱ �p�e�ֽ����y���a�N��ه�Y

2018-08-21 16:36 -

���Ų��������p�e������ID ���������y��

2018-08-15 17:12

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

�����f(xi��)���x���°��p�e�����߰˴����c

2020-06-22 18:01 -

���Ų���2019��ȳ���܇��I(y��)�p�e����r

2020-04-13 11:03 -

���p�e�֡������{�����x��BEV/FCV�e�֜p�롢PHEV�e�֜p20%

2019-07-10 09:14 -

���p�e�֡����� ����܇���D���Ƚ�

2018-12-06 08:55 -

���Ų�Ҫ��܇���ύ2019���p�e���A���

2018-12-04 16:44 -

���Ų���(y��u)������Դ܇�ϸ��C��Ϣ����ϵ�y(t��ng) ���p�e�֡����Mһ��

2018-10-15 17:09 -

�ذ��l(f��)��������Ժ�l(f��)����������Դ��܇���������l(f��)չ��Ҋ��

2018-10-12 18:15 -

����Դ�e�ֹ��������p�e������δ�_�A��Ч����

2018-10-01 18:48

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I(y��)�μ��U��a(ch��n)�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I(y��)5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B(t��i)늳�ِ���������l(f��)

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I(y��)�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B(t��i)늳ؾ��x�a(ch��n)�I(y��)��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є�(chu��ng)�º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИI(y��)Ʒ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИI(y��)Ʒ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖