������I(y��)��� 늳ػ����L(f��ng)�ڌ���

�r�g:2023-03-23 08:29��Դ:���O��늳ؾW(w��ng) ����:�C�ψ��

�c��:

��

3��15�գ����߿��c�ձ��۵�����Դ��Edison Power Co.,Ltd.���_�ɑ�(zh��n)�Ժ����f(xi��)�h���p�����y���_���ձ����ܺͻ����Ј�������֮ǰ������Դ늳��ݴ�����ӭ��“�����”���A�w�Ƽ��y�����������Č��I(y��)����˾��ͬ�������Y��˾�Ĵ��A�w�G�ܿƼ�����؟(z��)�ι�˾�����º��Q“�A�w�G��”�����A�w�G�܌����σɼҹɖ|��λ��(y��u)�ݣ��l(f��)չ늳��ݴ����õȘI(y��)��(w��)�����γ�����Դ늳������a(ch��n)�I(y��)朡��M��2023�꣬�������r�����϶��Դ����Դ�ɷݡ�����ɷݵȶ�ҹ�˾�Ӵa���ք���늳ػ������P(gu��n)�a(ch��n)�I(y��)���S������늳����۸߷�ıƽ�����һ݆�a(ch��n)�I(y��)�C��Ҳ��(y��ng)�\������

ǧ�|�Ј�

�������Һ����������_������ߣ�֧��늳ػ��ծa(ch��n)�I(y��)�l(f��)չ��

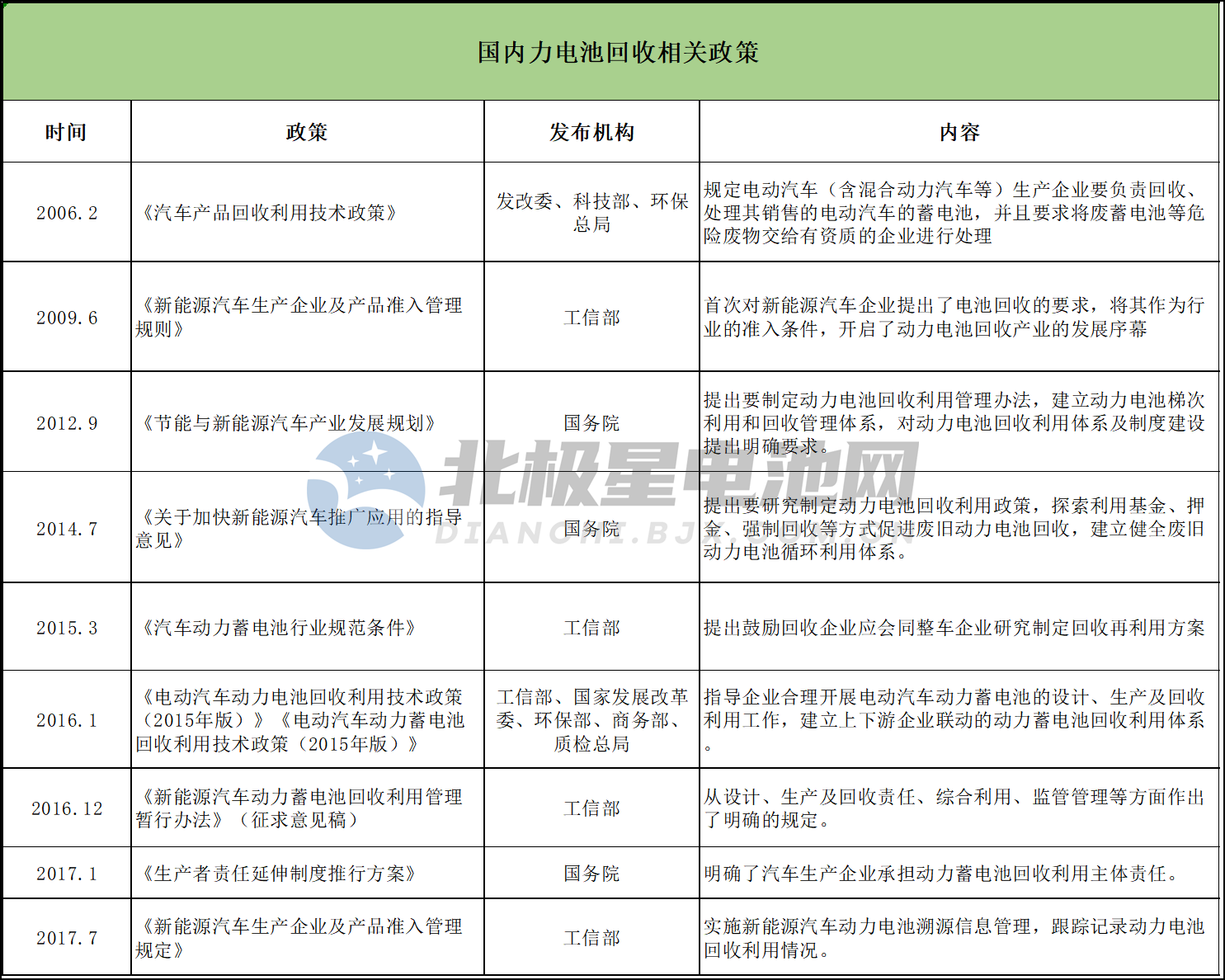

����2006�꣬�l(f��)��ί���Ƽ����͇��ҭh(hu��n)�����־Ͱl(f��)���ˡ���܇�a(ch��n)Ʒ�������ü��g(sh��)���ߡ��������ߡ�Ҏ(gu��)��늄���܇������τ�����܇�ȣ����a(ch��n)��I(y��)Ҫؓ؟(z��)���ա�̎�����N�۵�늄���܇����늳أ�����Ҫ�U��늳ص�Σ�U�U�サ�o���Y�|(zh��)����I(y��)�M��̎����֮����S������Դ��܇�İl(f��)չ���҇����m(x��)����늳ػ��յ����P(gu��n)���ߺ�Ҏ(gu��)����

2009��6�£����Ų�ӡ�l(f��)������Դ��܇���a(ch��n)��I(y��)���a(ch��n)Ʒ��(zh��n)�����Ҏ(gu��)�t�����״Ό�����Դ��܇��I(y��)�����늳ػ��յ�Ҫ���������ИI(y��)�Ĝ�(zh��n)��l�����_���˄���늳ػ��ծa(ch��n)�I(y��)�İl(f��)չ��Ļ��

2012��6�£�����(w��)Ժ�l(f��)������(ji��)���c����Դ��܇�a(ch��n)�I(y��)�l(f��)չҎ(gu��)����2012-2020�꣩������Ҏ(gu��)�������������_�Č�����늳ػ��������������У���������Ҫ������һ���֡�

2015��3�£����Ų�����܇������늳��ИI(y��)Ҏ(gu��)���l�����Ą������I(y��)��(y��ng)��ͬ��܇��I(y��)�о��ƶ����������÷�����

2016����Ұl(f��)չ�ĸ�ί �����I(y��)����Ϣ���� ���h(hu��n)�����o�� ���̄�(w��)�� ���|(zh��)�z���֡�늄���܇������늳ػ������ü��g(sh��)���ߡ���������Դ��܇�U�f������늳ؾC�������ИI(y��)Ҏ(gu��)���l������������Դ��܇�U�f������늳ؾC�������ИI(y��)Ҏ(gu��)��������핺���k������

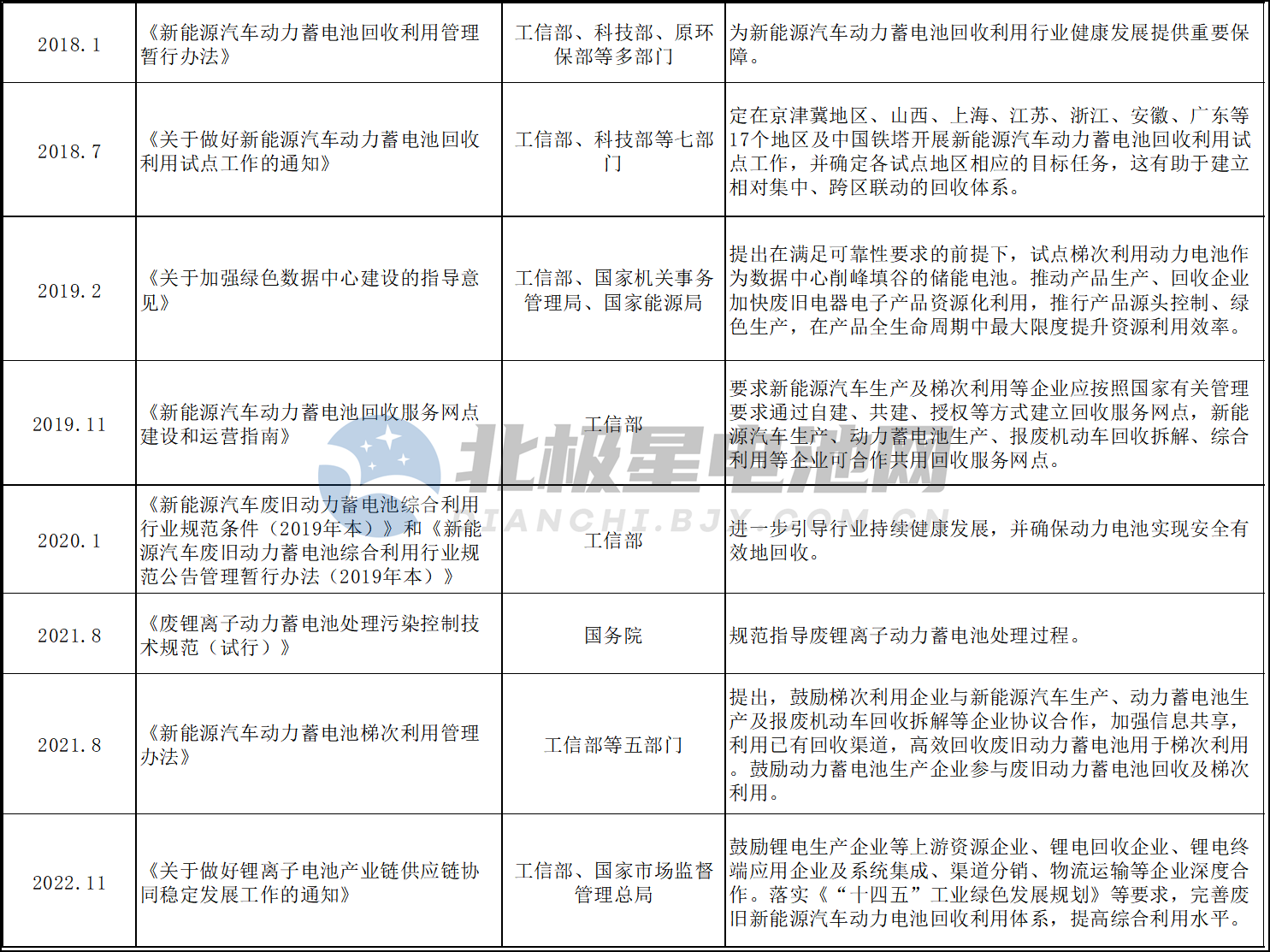

2018��2�£����Ų����߲��T(li��n)�ϰl(f��)��������Դ��܇������늳ػ������ù��핺���k���������k�������{(di��o)��܇���a(ch��n)��I(y��)�Г�(d��n)������늳ػ��յ����w؟(z��)�Ρ�ȫ�������ڹ���C�ƵĽ��������ݴ����ú���������ԭ�t��

2018��7�£����Ų����߲��T(li��n)�ϰl(f��)�����P(gu��n)����������Դ��܇������늳ػ�������ԇ�c������֪ͨ����֪ͨ�_�����^(q��)��ɽ��ʡ���Ϻ��С����Kʡ�ȵ^(q��)���Ї��F���ɷ�����˾��ԇ�c�^(q��)����I(y��)���_չ����늳ػ���ԇ�c�������@��(bi��o)־���҇�����늳ػ����M���Ҏ(gu��)ģ��ʩ�A�Σ�

2020��1�£����Ų�ӡ�l(f��)������Դ��܇�U�f������늳ؾC�������ИI(y��)Ҏ(gu��)���l����2019�걾�����͡�����Դ��܇�U�f������늳ؾC�������ИI(y��)Ҏ(gu��)��������핺���k����2019�걾�������Mһ������(d��o)�ИI(y��)���m(x��)�����l(f��)չ�����_������늳،��F(xi��n)��ȫ��Ч�ػ��ա�

2021��8�£����Ų����岿�T�l(f��)��������Դ��܇������늳��ݴ����ù����k���������k����������Ą��ݴ�������I(y��)�c����Դ��܇���a(ch��n)��������늳����a(ch��n)����U�C��܇���ղ�����I(y��)�f(xi��)�h�������ӏ���Ϣ�������������л�����������Ч���ՏU�f������늳������ݴ����á��Ą������늳����a(ch��n)��I(y��)���c�U�f������늳ػ��ռ��ݴ����á�

����2����Ѯ�����Ų���(ji��)���c�C������˾�M�����_������Մ��������Ԓ�}���@���Ƅ���늳ػ����������ߘ�(bi��o)��(zh��n)�wϵ����������늳ػ���������Դ���������M����늳��P(gu��n)�I�YԴ�������õȷ��棻2����Ѯ���Ų��ٴ��ᵽ�Ƅӄ���늳ػ������á�

�����ߵIJ����Ƅ��£����������Ј�ǰ���V韡���(j��)�߹��a(ch��n)�I(y��)�о�Ժ��GGII���A(y��)Ӌ����2025�꣬�҇����ۄ���늳���Ӌ137.4GWh����Ҫ���յďU�f늳��������_��96�f�����S����Ҏ(gu��)ģ����늳����۳�����������ǧ�|�����Ј���u�@�F(xi��n)���o����ż�����L(f��ng)�Cȯ�Ј��@ʾ�����^�A(y��)���£���2030���҇�����늳ػ����Ј���Ҏ(gu��)ģ�����_��1048.9�|Ԫ��

�S����Ҏ(gu��)ģ����늳����۳�����������ǧ�|�����Ј���u�@�F(xi��n)��

�Y�ρ�Դ�����O��늳ؾW(w��ng)����(j��)���_�Y������

��I(y��)���

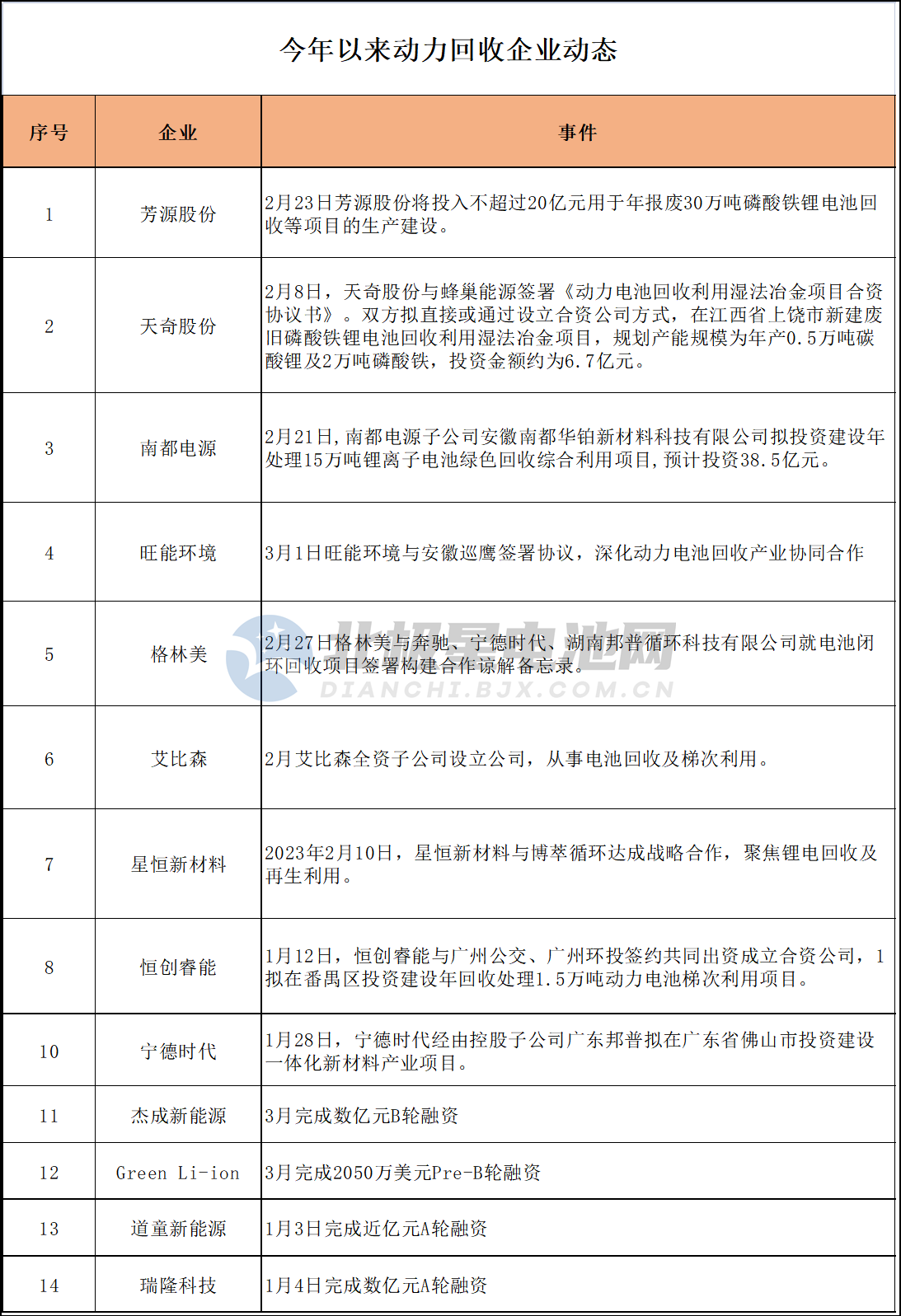

ǧ�|�Ј�֮�£���I(y��)�������늳ػ����I(l��ng)��܇��늳���I(y��)��������I(y��)��������������I(y��)ͨ�^�������Y��˾����ӆ�����f(xi��)�h�ȷ�ʽ�Ӵa��늳ػ����Ŀ���B���R��

1��7�գ����߿���a(ch��n)50GWh늳ػ����Ŀ�ڰ��պϷʏ]�����

^(q��)�e�У��Ŀ�_�a(ch��n)���A(y��)Ӌ���F(xi��n)��a(ch��n)ֵ�s110�|Ԫ��

1��29�գ����r�����棬��˾�M�ɹ�˾�ع��ӹ�˾�V�|�����ڏV�|ʡ��ɽ��Ͷ�Y���O(sh��)һ�w���²��Ϯa(ch��n)�I(y��)�Ŀ���ĿͶ�Y�����~�����^�����238�|Ԫ�����O(sh��)�߂�50�f���U�f늳ز��ϻ���(�������^����)������(y��ng)��ؓ�O�������a(ch��n)���ء�

2��8�գ�����ɷݹ��棬�M�c�䳲��Դ������Y�f(xi��)�h�����p���Mֱ�ӻ�ͨ�^����I(y��)��ͬͶ�Y�O(sh��)�����Y��˾���Ժ��Y��˾�����w�ڽ���ʡ�������½��U�f�����F�늳ػ������Ý�ұ���Ŀ��

2��20�գ��϶��Դ���棬��˾�ӹ�˾�����϶��A�K�²��ϿƼ�����˾�MͶ�Y���O(sh��)��̎��15�f��“��x��늳ؾGɫ���վC�������Ŀ”�Ŀ��Ͷ�Y�A(y��)Ӌ��Ӌ38.5�|Ԫ����š�

2��22�գ���Դ�ɷݹ��棬�MͶ�Y�����^20�|Ԫ���O(sh��)���U30�f�������F�늳ػ��յ��Ŀ������Ҏ(gu��)����ԓ�ĿӋ���փ��ڽ��O(sh��)��һ�ڞ齨�O(sh��)���U30�f�������F�늳ػ����Ŀ�����ڞ齨�O(sh��)��a(ch��n)8�f�������F����O�������a(ch��n)�Ŀ��

2��27�����g���������l(f��)�����棬��˾�c÷ِ��˹-���Y(�Ї�)��܇�N������˾���������Y(���ºϷQ“÷ِ��˹-���Y�Ї�”)�����r�������ٹ�˾����ѭ�h(hu��n)��늳��]�h(hu��n)�����Ŀ����(g��u)������Տ�����䛡�

ͬһ�죬��(j��)�����Ƽ����F����Ϣ����������Դ�����Ŀ�_������xʽ�ڸ������r�e�У��ĿͶ�a(ch��n)�\�I�������U�f�늳��YԴ������4�f��/������Ԫǰ�(q��)�w�a(ch��n)��3�f��/��Įa(ch��n)�ܡ�

늳ػ����Ј��IJ������أ��Y���Ј��L(f��ng)���ӣ������ԁ�����҄���늳ػ�����I(y��)�@���Y����A��1��3�յ�ͯ����Դ��ɽ��|ԪA݆���Y��1��4����¡�Ƽ���ɔ�(sh��)�|ԪA݆���Y��3������Դ��ɔ�(sh��)�|ԪB݆���Y��

�ɴ˿�Ҋ������늳ػ����ИI(y��)�L(f��ng)�ڌ���������늳ػ����Ј����ɞ鱊����I(y��)���ҽ������һ���(zh��n)����

�Y�ρ�Դ�����O��늳ؾW(w��ng)����(j��)���_�Y������

�y�}����

�mȻ늳ػ����Ј����m(x��)��ᣬ��ֵ��ע����ǣ�Ŀǰ����늳ػ����ИI(y��)��̎�ڰl(f��)չ�����A�Σ�߀�����T�����}��

����늳��Ј��ij��m(x��)��������˱����o�Y�|(zh��)��С��I(y��)��֣��ИI(y��)������������߂似�g(sh��)���������a(ch��n)�l�����h(hu��n)��̎��������С��I(y��)�����锵(sh��)��(j��)�@ʾ������2022��10�µף�����(n��i)늳ػ��լF(xi��n)����I(y��)��7�f�ң�����2021�ꡢ2022��������(sh��)���քe��2.5�f�ҡ�3.5�f�ң�ռ�ȳ��˳ɡ�늳ػ����Ј�̎�ڳ����_�l(f��)�A�Σ��ИI(y��)��������ԳʬF(xi��n)“С��ɢ���y”�ľ��档

�����Ƅӄ���늳ػ����ИI(y��)��Ҏ(gu��)���l(f��)չ�����Ų��քe��2018�ꡢ2020�ꡢ2021�ꡢ2022�깫�����������ϡ�����Դ��܇�U�f������늳ؾC�������ИI(y��)Ҏ(gu��)���l��������I(y��)���Σ�Ŀǰ�����U�f늳ؾC������“������”��I(y��)��(sh��)���ѳ��^80�ң�����ͨ�^�@Щ�ڼ��g(sh��)���b�䡢��ˇ�ȷ����_�����ߘ�(bi��o)��(zh��n)�ă�(y��u)�|(zh��)��I(y��)���I(l��ng)�ИI(y��)�����l(f��)չ�����ĬF(xi��n)�����������늳ػ����ИI(y��)�ʬF(xi��n)“ɮ������”�ľ��档С��I(y��)�c��Ҏ(gu��)��I(y��)���Z�YԴ�������U�f늳������˷���Ҏ(gu��)����������Ҏ(gu��)��I(y��)�s�]�����Ļ��I(y��)��(w��)��

���ˣ�����Ҫ�������P(gu��n)���ɷ�Ҏ(gu��)�����_������늳ػ�������ȫ�����и��h(hu��n)��(ji��)���c���w��؟(z��)���c�x��(w��)������������(y��ng)�đ��P�C�ơ���������TҪ�����(qu��n)؟(z��)���������ߵ���؈�(zh��)�С���λ�����I(y��)Ҫ�e�O�аl(f��)���P(gu��n)�ļ��g(sh��)���������ռ��g(sh��)�������Ј������������⣬���P(gu��n)���T�c�ИI(y��)�C��(g��u)Ҫ������ϣ���(g��u)����Ч�����ƵĻ����wϵ��늳ػ����Ј��Ľ��O(sh��)��һ���L�ڶ��ҏ�(f��)�s���^�̣���Ҫ�����Ĺ�ͬ���c��Ŭ������ͬ�Ƅ��Ј���������ƽ�����C�İl(f��)չ��

늳ػ����Ј�������I(y��)���m���ڲ�Ҏ(gu��)����Ҏ(gu��)ģС�Ȇ��}�����S�����ߵ����M�䌍���a(ch��n)�I(y��)��һ������Ҏ(gu��)���������g(sh��)�����������l(f��)չ�����@���^���У��ИI(y��)Ҳ�����R��һ݆ϴ�ơ��c��ͬ�r���S������늳����۳��ĵ�����늳ػ��ծa(ch��n)�I(y��)һ�������uֱ�ϡ�

��؟(z��)�������ăH�������߂����^�c���c�Ї�늳�(li��n)�˟o�P(gu��n)����ԭ��(chu��ng)���Լ�����������ֺ̓�(n��i)��δ��(j��ng)���W(w��ng)�C�����������Լ�����ȫ�����߲��փ�(n��i)�ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P(gu��n)��(n��i)�ݡ�

�����W(w��ng)ע�� ����Դ��XXX�����Ї�늳�(li��n)�ˣ�������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c�͌����挍��ؓ؟(z��)��

������Ʒ��(n��i)�ݡ����(qu��n)���������}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո��һ�܃�(n��i)�M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@m.69gh.com

�����W(w��ng)ע�� ����Դ��XXX�����Ї�늳�(li��n)�ˣ�������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c�͌����挍��ؓ؟(z��)��

������Ʒ��(n��i)�ݡ����(qu��n)���������}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո��һ�܃�(n��i)�M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@m.69gh.com

����ϲ�g

-

ǰ4�º���������x����늳����L�ӿ죺��I(y��)�l(f��)؛����ƽ���s��1��

2024-05-31 18:56 -

�̑B(t��i)늳���һ���������_�֡���߀�������ܴa��

2024-05-23 13:20 -

�r�����У�����I(y��)����ƾ֣�

2024-05-14 09:44 -

���ܮa(ch��n)�I(y��)���dδ�� ��С��I(y��)��Γ�ץ�L(f��ng)�ڣ�

2024-05-12 09:54 -

����늄�����܇����x��늳؏����ԇ��Ҙ�(bi��o)��(zh��n)�y�uͨ�^��I(y��)���t

2024-04-25 17:43 -

���ИI(y��)ȥ��I(y��)���ֻ�������I(y��)��ٍ��1�|������I(y��)̝�p��15�|

2024-04-25 10:41 -

늳���I(y��)���ϵͿ��Ј�

2024-04-21 14:46 -

��Щ�������������Ě�����I(y��)��IPO·�ϼ��w����

2024-04-18 08:49 -

ȫ���늿��Ї����a(ch��n)�����ظ��_75%��ǰʮ��I(y��)��ռ6ϯ

2024-04-18 08:26

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P(gu��n)��

-

ǰ4�º���������x����늳����L�ӿ죺��I(y��)�l(f��)؛����ƽ���s��1��

2024-05-31 18:56 -

�̑B(t��i)늳���һ���������_�֡���߀�������ܴa��

2024-05-23 13:20 -

�r�����У�����I(y��)����ƾ֣�

2024-05-14 09:44 -

���ܮa(ch��n)�I(y��)���dδ�� ��С��I(y��)��Γ�ץ�L(f��ng)�ڣ�

2024-05-12 09:54 -

����늄�����܇����x��늳؏����ԇ��Ҙ�(bi��o)��(zh��n)�y�uͨ�^��I(y��)���t

2024-04-25 17:43 -

���ИI(y��)ȥ��I(y��)���ֻ�������I(y��)��ٍ��1�|������I(y��)̝�p��15�|

2024-04-25 10:41 -

늳���I(y��)���ϵͿ��Ј�

2024-04-21 14:46

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�����(d��o)��I(y��)�μ��U��a(ch��n)�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I(y��)5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B(t��i)늳�ِ���������l(f��)

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I(y��)�M���������O(sh��)늳ػ��W(xu��)Ʒ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B(t��i)늳ؾ��x�a(ch��n)�I(y��)��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є�(chu��ng)�º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ���(qu��n)���� �Gɫ�DžR��Դ���g(sh��)�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИI(y��)Ʒ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИI(y��)Ʒ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖