�����I��������ȫ�CҺ��늳���ݴ��l

�r�g:2023-03-02 09:22��Դ:EnergyTrend���� ����:�C�ψ��

�c��:

��

�S���ИI���w�ĔU�������̓��ܲ�����ٰlչ�ڣ��Ј������L�r�����������ӣ��CҺ��늳����m�Ͻ������늻��W�����Oʩ�����d���g·��Ҳ�ڼ��ٲ��֡����ܣ���Դ���F�c���ɹŞ��������캞��Ͷ�Y��܅f�h����Ͷ�Y370�|Ԫ���O�늳���ȫ�CҺ��늳����a�����Ŀ�ȡ�

���ܷ�������ȫ�Ը�

��2001���ȫ�CҺ��늳��_ʼ���������̘I�����ڣ�ǰ����Ҫ���������ձ���I������������늳صİ�ȫ�ԡ����ڴ�Ҏģ���O�ļ��g�����Լ�����֧���Ǯ�ǰȫ�CҺ��늳س��L����Ҫ������

�D��늻��W���ܼ��g���c���^

�������늻��W���ܼ��g��Һ��늳ؾ��б�����ȫ�Ժͳ��Lѭ�h�������e�m���ڴ�Ҏģ�����վ�����غ����£�ȫ�CҺ��늳�ǰ���^�����ʣ��̘I�����������^�ߵijɱ��AӋҲ���S���Ŀ���࣬Ҏģ�����a�Լ����gͻ�Ƶõ����⡣

�Ј����g�y��

ȫ�CҺ��늳ص��Ј����g��Ҫ�����ڃ�����������L�Լ�����B�ʵ��������S�����g�M���Լ�Ҏģ�����a�����ijɱ����ͣ�ȫ�CҺ��늳��Ј����g�����_����2025�꣬ȫ��ȫ�CҺ��늳ص��Ј����g�����L��20-25�|��Ԫ�@һ���e��

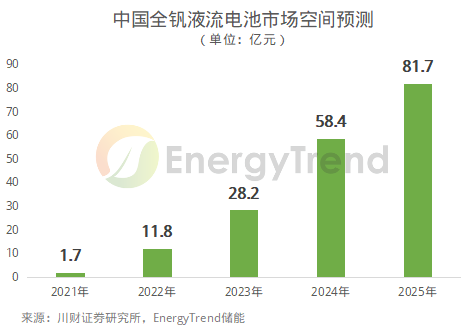

�D���Ї�ȫ�CҺ��늳��Ј����g�A�y

���⣬�҇��L늹�����O�M�����^�ں�����Ҹ��죬���ڃ��ܵ�����Ҳ�������С��ЙC���J�飬�ڃ����������L��Һ��늳؝B�������p��Ч���£��AӋ2025���Ї�ȫ�CҺ��늳��Ј�Ҏģ���_��80�|��������ң��ͺ����L�ʼs60%��

�������L���^

���ā��f��Ŀǰ�����C��Ʒ�������L���^������������δ�����ڡ�ȫ�CҺ��늳خa�I机��η֞�����ԭ���ϡ�������������Α����������֡����Α��ÿ��x���g·���^�࣬�Ү�ǰ늻��W���������Ԟ���x��늳أ�ȫ�CҺ��늳ص����LĿǰ������Ӱ��^С���a�I׃����Ҫ���������κ����Ρ�

�D��ȫ�CҺ��늳������κ���

���ڬF��������I��ȫ�CҺ��늳صđ���������������ԭ�����ṩ�̡��V�I���aͶ�Y�����L���U�a�y�ȴ�ȫ�CҺ��늳؎�������������һ����׃�����֣����̼��C��Ʒ�r�����У���������ԭ�������a��I�I����

�����ИI����������I����ǰȫ�CҺ��늳ؿ��wҎģ�^С�����ڃȎ����������I��Ӱ��^С�����S�����g����̓��������U����ȫ�CҺ��늳������ɞ�����������I���۵������I�ա�

�a�I朹�˾����

���η��棬�҇��C�V�����S�������w�σ����ͮa����λ������ǰ�С�2021���҇��C����ռȫ����39%���a��ռȫ����68%�����늳�����䇵V�tһ���̶�����ه�����e���������ҵĵV���M�ڡ��CҺ��늳��ڱ�����H�Q�ײ��ӵ�ؓ��Ӱ푷���߂���Ȼ���ݡ�

�D��ȫ���C�����ֲ���%��

�C��ƷĿǰ��Ҫ��������F���������I��������F����ȫ���C��Ʒ�����92%�������܃Hռ1.5%�����@��Ҫ��Ŀǰȫ�CҺ��늳�̎���̘I�����ڣ��ȵ����g����Ҏģ�����ã��AӋ����ʹ�õ��C��Ʒռ�Ȍ�Ҳ�п��^��������������ԭ�����ṩ�̡�Ŀǰ�����C��Ʒ�ṩ����Ҫ������C��Լ���䓹ɷݣ��քe����4.2�f����2.5�f�����C��Ʒ�a�ܡ�

�D��ȫ���C�a����r��%��

ȫ�CҺ��늳��ڳɱ��Y������Ҫ�֞�늽�Һ��늶Ѻ������O���@�������֡�ȫ�CҺ��늳�Ŀǰ̎���̘I�����ڣ��������g�^����㡣��늽�Һ���棬���Բ�������늽�Һ�䷽�������������ܶȺ͌��H�����ʣ��Ķ����͆�λ���ܳɱ���

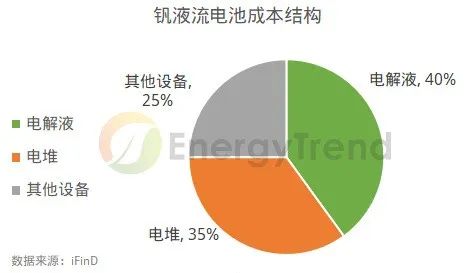

�D���CҺ��늳سɱ��Y����%��

��늶ѷ��棬��Ҫ�������g������늶ѽY���ă������x�ӽ��QĤ��Ŀǰ��Ҫ���x�ӽ��QĤ���ɺ���S�̹�؛���҂��AӋ�S�����a���̶ȵIJ�����ߣ����a�x�ӽ��QĤ����ȫ�CҺ��늳؎������^�ijɱ�����������

�F����g��䣬ֻǷ�|�L

��ǰ��ȫ�CҺ��늳ؼ��g�ѽ���䣬���a�I���δ��ȫ��������δ���_���a�����������lչ��ҎģЧ����δ�@�F���AӋȫ�CҺ��늳خa�I��δ����3��ȿ����Ԍ�̎�ڌ���������L���^�ɵ��A�Σ�������“ʮ����”ĩ��ӭ�����lʽ���L��

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@m.69gh.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@m.69gh.com

����ϲ�g

-

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

���̓����ИI��ؚw���g����������

2024-04-21 14:30 -

ӯ��ƿ�i���yͻ�� �����I����I��������IPO

2024-04-07 08:03 -

��Ԫ�Cȯ�������i�F��̘I���M�̼��� ����늳��I��Ҏģ�������ڼ�

2024-03-25 18:32 -

���̓��͚ܺ��ܣ����þGɫ�D�͡��_·���h��

2024-03-21 08:22 -

����늳��M����ِ̭

2024-03-13 10:01 -

����������������늳ء����̓��ܣ��늮a�I����з����h��

2024-03-06 23:16 -

��������x�Ӄ���늳����a�ڼ�

2024-02-27 09:56 -

����늳صľ��L��

2024-02-17 11:07 -

���������Сֹͣ�늃����Ŀ��2024�ꃦ��Ҫ�������ˣ�

2024-01-21 21:37

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

���̓����ИI��ؚw���g����������

2024-04-21 14:30 -

ӯ��ƿ�i���yͻ�� �����I����I��������IPO

2024-04-07 08:03 -

��Ԫ�Cȯ�������i�F��̘I���M�̼��� ����늳��I��Ҏģ�������ڼ�

2024-03-25 18:32 -

���̓��͚ܺ��ܣ����þGɫ�D�͡��_·���h��

2024-03-21 08:22 -

����늳��M����ِ̭

2024-03-13 10:01 -

����������������늳ء����̓��ܣ��늮a�I����з����h��

2024-03-06 23:16 -

��������x�Ӄ���늳����a�ڼ�

2024-02-27 09:56

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖