����늳��ИI�~��2.0�r�������\�I������������I����֮��

�������@ʾ��1-7���҇�����늳���Ӌ�b܇��134.3GWh����Ӌͬ�����L110.6%������Դ��܇�ĸ��ٰlչ���Ƅӄ���늳��ИI����܇����Ҳ�o�T�����늳���I���������������ͻ�ƿ��g��

��ǰ������늳���I���������l����“�ݑ�25000”���ԣ���“2025�ꌍ�F100GWh����늳����a�����������F�������aƷ��ȱ��”���ٷ��Y���@ʾ��2021�꣬���������b܇���q�����^155%�����S��ӆ�����������࣬��2021���°����ԁ�������������ԭ������}�Ǻͼ��d�Ȼ��صĻ��A�ϣ�Ѹ�ن������L�d�����ݡ���h�Ȼ��صĽ��O��

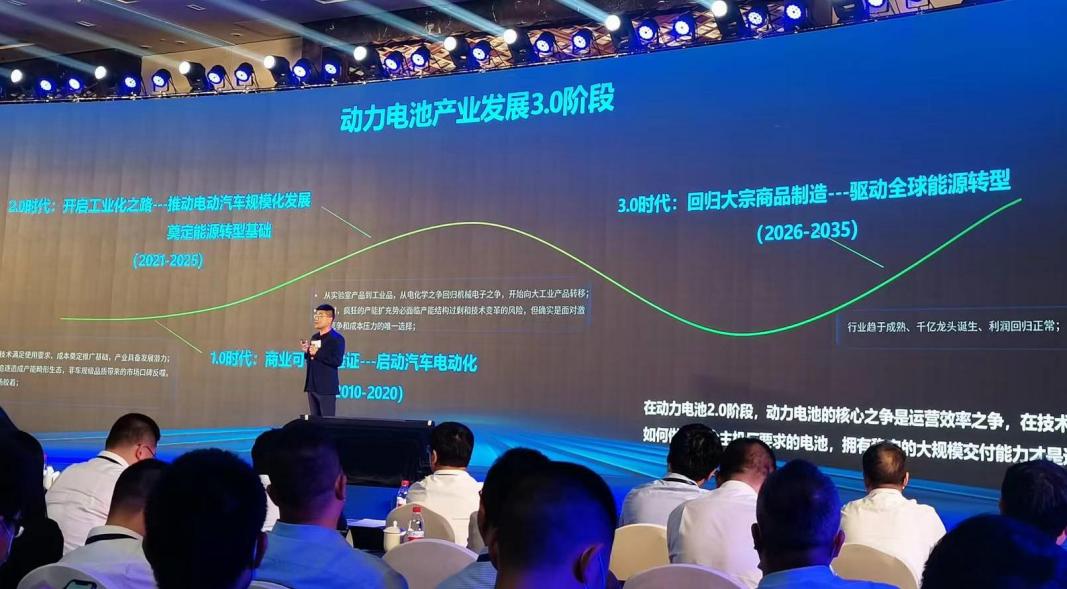

“������늳��ИI��̎�ڏ�1.0�A����2.0�A���~�M���^�̡��ڴ��^���У�����늳���I�ĺ���֮�������\�I����֮������α��ָ�Ч�����a�\�I��������α��C�ɿ��ĮaƷ�|������α��з����Ĵ�Ҏģ�������������@һ�A�ε���֮·��” ����ȫ��ϻ��ˡ��������������L�����ձ�ʾ��

����ȫ��ϻ��ˡ��������������L ������

����늳��ИI�~��2.0�r����ِ����������

�������տ���������늳��ИI�lչ���v�����A�Σ�

1.0�A�Σ�2010~2010�꣩���̘I��������C�r�ڡ��@���A�Σ����g�M��ʹ��Ҫ�ɱ��춨�ƏV���A���a�I�߂�lչ���������^��������������һЩ����Ӱ�Ҳͬ�����ڣ����Y������ɮa�ܻ������B�����ַ�܇Ҏ��Ʒ�|�����Ј��ڱ����ɣ����gѸ�ٵ��������Ј������z����

2.0�A�Σ�2021~2025��������늳خa�I���̘I��������C�_ʼ��I�aƷ�D�ƣ��Ƅ�늄���܇Ҏģ���lչ��

�@���A�΄���늳���I������һ֦���㣬���ǰٻ��R�š�һ���棬����Դ��܇���뱬�l�ڣ���һ���棬����Դ܇������ϣ���ڹ���札h�����ͳɱ��Լ����ַ����ԣ���˷e�O����“����”��“����”���ڴ˱����£��������[�����^�����ǹ�h�����^�e������I�_ʼ�������_���ÄݔU��a�ܣ�����ͻ����

������������^13��ķe����������Ѹ�ٰl�����͑��w��Ҳ�������ӣ�����һ��ĕr�g���B�m���ֽ��O���I���أ�ͬ�r�b�C��Ҳ����������ӆ�γ��m���࣬�F�Юa�ܲ��㣬�Դ��ڹ����������r�������@Ҳ�ǽ������B���������a���ص���Ҫԭ��

���^�@���r���ИIِ��������������̭Ҳ���ӏ����Ї���܇����늳خa�I�����˽yӋ�@ʾ��1-7�£��҇�����Դ��܇�Ј���Ӌ45�҄���늳���I���F�b܇���ף��^ȥ��ͬ�ڜp��8�ҡ�

���⣬�a�ܴ�Ҏģ�U��Ҳ�ɞ��@���r�ڵ�һ��F��“����Įa�ܔU��ݱ����R�a�ܽY���^ʣ�ͼ��g׃����L�U�����_�����挦���Ҹ����ͳɱ�������Ψһ�x���^��������I���ԣ�֔����Ч�Įa��Ҏ�������P�I��”�������f����

3.0�A�Σ�2026-2035�꣩������늳،��ؚw������Ʒ���죬��ȫ����Դ�D�͡�“�@���g���ИIڅ�ڳ��죬ǧ�|���^�Q��������Ҳ�ؚw������”�������f����

���w�����������1.0�A�α�������r������2.0�A�Ό��Ǒ����r�ڣ��ИIِ��������Ⱥ�۠��ԡ������ѽ�����Ʒ�ơ����g���a�ܷe���Ķ�������늳���I���ԣ�ӭ���lչ�Ĵ��졣

ِ�������ڣ�“�\�I����”������I����֮��

�F������Դ��܇�lչ���^�����ݱ������늳��ИIҲ�S֮�������ϡ����҂��������T��“��ɽ”�S֮�@�F����ԭ���ϝq�r���|�����}�l�����a�ܹ�������ȣ��@Щ�����^������늳���I���������^ʹ���ѣ�Ŀǰ̎�ړ�λ��ĵĶ�������늳�����Α������������д���֮һ����������������\�I�lչ��

���ȣ��a�ܷ����������꣬“늳ػ�”�F��ij��F��Ӱ푵���������Դ��܇�İlչ���ڽ�������CEO�����������ˬF���Ć��}������늳خa�ܲ��㣬���Ǯa�������ʺ̓��|�a�ܹ������}��

���˽⣬Ŀǰ�ИI���w�a�������ʲ���50%�����f�a�����R��̭�����⣬�M����I�U���l������Ӌ�����a�ܳ��^4000GWh����Ŀǰ���H�ڽ�����25%��

����ָ�������������ڰlչ���ڛ]���^�ȵ��M�Юa�ܔU����ʹ�ù�˾�ڽ���]�ПoЧ���Ч���f�a�ܰ������Ķ����Ը���Ч�����ٵ�푑��Ј�����늳خaƷ���������������������{��Ŀǰ���������a���������_��95%��

��������CEO ����

������Ҏ����2025��100GWh�a�ܣ�Ҳ�Ǹ���Ŀǰ��I�I����չ��r������Դ�Ј���r��˼��]��IJ��֡����˽⣬��������Ŀǰ����}�ǡ����d���L�d�����ݡ���h����6�����a���ء����У������ء��}�ǻ���һ���ѽ�Ͷ�a������4GWh����2022��Q3Ͷ�a���L�d����2021��10���_�����Ŀ�����_�a����γ�18GWh����a�ܣ��AӋ��2023���Ͷ��ʹ�á����ݻ���Ҏ���a��20GWh���ĿӋ����2023���ǰͶ��ʹ�ã�ǰ���Ä������s����h���أ�Ҏ���a��30GWh������B������߀������30GWh���»�����ء�����������������������100GWh�a�ܵČ��F������Ԕ��Ҏ����

ӯ�����棬ȥ���ԁ���ԭ���ϝq�r�ɞ�����Դ܇��̈́���늳���I��һ��ʹ�c�����_�����@ʾ������̼��䇃r��һ���j����51.5�fԪ/����һ���ĕr�g�q����10�����Ї���܇���I�f���������̎��S���|��ʾ���@�ӌ�������Դ��܇���a�S�̺̈́���늳���I�ɱ��Ӹ߲��£����ɱ��ϝq���͛]��ӯ������I̝�p�ӄ���

�挦�ИIӯ�����ڳЉ������������������^���У�ͨ�^�������a�����\�IЧ�ʡ�����B��Ŀǰ��I�Ԅӻ����_80%����λ����˹��ɱ��½���256%����λ�aֵ�ܺ��½���16.3%����2025�꣬����������Ŀ��������ߵ�Ч�棬���F�����M���ٽ���50%���ˆTЧ�������40%����λ�ܺ��ٽ���30%��

�aƷ�|�����棬���������Դ��܇����¼��l�l�����������@ʾ���H2022��һ���ȣ�����Դ��܇��ʧ���_600�������P������ȫ���ɞ���ڄ���늳���I�^�ϵ�һ��������

���ڴˣ���������ᘌ�����늳ظ߱��ܡ��߰�ȫ���L�������������늵Ⱥ���Ҫ���m����늳خaƷ���ܡ��������Ƴ��� “���dϵ�y”�������^�e�ڂ��y��Һ���,“���dϵ�y”����ȫ���]ʽ����������������������75%������ϵ�y���о���w�g�ز�С��3�棬��ȫ�ԝM��TP 0�Uչ���w�e�ɽM���_��70%���C�ϳɱ��½�10%��“���dϵ�y”�ⲿ���w/��ܲ��Ä��������Ķ����OӋ�����C�Y�����ԏ��ȵ�ͬ�r������܇�l���O����ײ�r������ȵı��o�о�������룬���������������ӷ��o���ݡ�

�aƷ���ַ��棬�҂��������S������Դ܇��֮�g�ĸ����ӄ�������늳ؼ��g·��Ҳ�ʬF��Ԫ���lչ��B��“���l����·”�ɞ�Ŀǰ����늳���I����Ҫ���֡��ڴ˷��棬������������ܛ�����ݵĻ��A�ϣ��Mһ���S���ˮaƷ�����Ƴ�����ϵ�ЮaƷ��

ܛ���о�aƷ�����˜�ģ�M�Ͷ���ģ�M�ɷNϵ�ЮaƷ�����У��˜�ģ�M����VDA355/390��MEB590������ģ�M���eľ늳ء�HEVģ�K/48Vģ�Kϵ�С�Ӳ���о�aƷ���w�O���ϳ�ϵ�С��O���ȳ�ϵ�С�����������BEV/PHEV/REEV/HEV������Դ܇�͵Ķ����늳خaƷ��

���w�������Խ�������������Ą���늳���I��“Ұ��”������ጷţ��S���Ј��Mһ���lչ����������늳خa�I��ӭ���µĸ�֡�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@m.69gh.com

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

����Դ�齛������lչע�돊�ń���

2024-06-04 09:19 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23 -

������s�������W�ބ���늳خa�I�Εr����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

����Դ�齛������lչע�돊�ń���

2024-06-04 09:19 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖