Ԕ���늹���(y��ng)朵�ȫ����� ���m(x��)������ȫ��늄�(d��ng)����ʎ����

����7��14�գ��W�˹�����ȫ������������p̼55��Fit for 55�������W����܇���ŷŕr(sh��)�g�M(j��n)���^֮ǰĿ��(bi��o)�ٶȼӿ졣7��30�գ��й��������ξ����_��(hu��)�h������“֧������Դ��܇�ӿ�l(f��)չ”�������ٶȶ��{(di��o)�҇�֧������Դ܇�a(ch��n)�I(y��)�l(f��)չ�ěQ�ġ�8��5�գ��ݵ������O(sh��)�������� 2030�����ŷ���܇�N���_(d��)50��������Ŀ��(bi��o)��늄�(d��ng)�������ٳ��A(y��)�ڡ�

������(d��ng)ǰ��ȫ��?q��)�늄?d��ng)��܇�c���ܵ��������ӣ��坍��(j��ng)��(j��)Ͷ�Y�������L���늣����鮔(d��ng)�������늳�����Ҫ���g(sh��)·������늄�(d��ng)��܇����������������(y��ng)���ϵ���Ҫ�Բ����@¶���Ј�Ҏ(gu��)ģ���ٔU(ku��)�����늳خa(ch��n)�I(y��)�l(f��)չ�c����(y��ng)朰�ȫ���������������ґ�(zh��n)�Ԍ��档

���������������늹���(y��ng)���Ҫ�h(hu��n)��(ji��)�ϵ�ȫ����֡����ā��f���҇���������ǰհ��ָ�����Լ������a(ch��n)Ҏ(gu��)ģ�̓�(n��i)���Ј��ϵı��^��(y��u)�ݣ���ȫ���늹���(y��ng)����Ѿ߂��^�õĸ�����(y��u)�ݣ��������m(x��)������ȫ��늄�(d��ng)���ĺ�ʎ������

�������w�������늳ع���(y��ng)���Ҫ����4��(g��)�h(hu��n)��(ji��)��1��ԭ�������a(ch��n)�������ͼӹ���2��늳ز������죻3��늳����죻4��늳؈�(b��o)�U�ͻ��ա�

�����D���늹���(y��ng)���Ҫ�h(hu��n)��(ji��)

����

-

����ԭ�������a(ch��n)�������ͼӹ�

����ԓ�A�ΰ������}ˮ��ճ������ˮ�͎rʯ���e���У�����(j��)�ض�����ȡ�ͷ��x���������a(ch��n)늳�����ԭ���ϡ��ڶ�������Ҫ����ԭ���Ͼ������ӹ�����һ�A��늳ز�������ijɷ֡����У������ڶ�����늳ؼ��g(sh��)���Ȟ���Ҫ����?y��n)�늳�����IJ��ϼ��Ⱥܸߣ�������s�|(zh��)��(hu��)��(y��n)��Ӱ���K�a(ch��n)Ʒ�ĉ����Ͱ�ȫ�ԡ�

������(d��ng)ǰ�늳���ʹ�õ���ҪԪ���У�ؓ(f��)�O���ϣ�䇣�߀���ܰ���懡�⒡��i���F���ס��X�������O���ϣ�ʯī�����䇲����Լ�늽�Һ�����䇡��ס����ȡ�

����������ԭ�����У���Ҫ���y��������^��ϡȱ����䇡�������c⒡�����±�������ȫ����䇡�懡���YԴ�ϵă����ֲ��c���a(ch��n)�����΄ݡ�

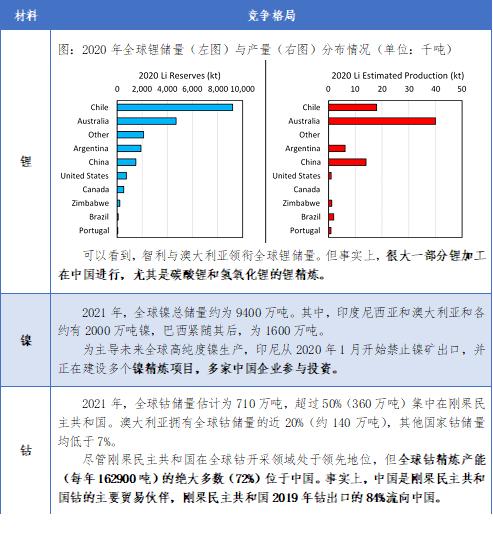

��������ȫ��䇡�懡���YԴ�����ֲ��c���a(ch��n)�����΄�

����

������(sh��)��(j��)��Դ���������{(di��o)�֣���ȫ����Ҫ���ҵV�a(ch��n)Ʒ�y(t��ng)Ӌ(j��)��(sh��)��(j��)��2021����

�������Կ������҇����@һ�h(hu��n)��(ji��)�e�����^��ă�(y��u)�ݡ��M���҇���һЩ늳�ԭ�����ϵĵ��|(zh��)�����c��Ȼ��(y��u)�����ޣ���������ȫ���I(l��ng)�ȵ�����ӹ��A�x�cǰ�ڴ�����Ͷ�Y���҇��ɞ��S��늳��þ���ԭ���ϵ�ȫ����Ҫ����(y��ng)�̡�

-

늳ز�������

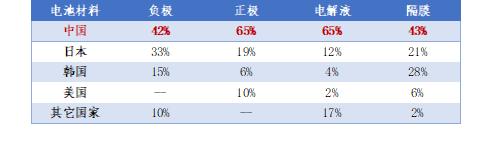

����ԓ�h(hu��n)��(ji��)��Ҫ�������O��ؓ(f��)�O��늽�Һ����Ĥ��늳ز��ϵ����졣�±팦�@���(xi��ng)늳ز��������ȫ������M(j��n)����������

����������ͬ���ҵĸ�늳ز�����ȫ�����������е�ռ��

����

������(sh��)��(j��)��Դ��BloombergNEF����늳ؽM������؈D2019����2021/3/15

�������Կ�����ȫ����늳ز����ϵ��������������ϼ����ځ��ޡ����У��Ї������O��ؓ(f��)�O��늽�Һ����Ĥ��늳ز��ϵ����������Ͼ�̎�������I(l��ng)�ȵ�λ��

-

늳�����

�����˲��E�����c(di��n)�ǽM�b����늳أ������伯�ɵ���K늳ؽM�M���С�

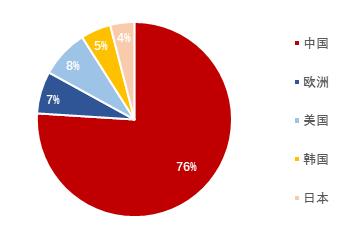

������(j��)Ӣ��늳ع���(y��ng)��о��̓r(ji��)���(b��o)��C(j��)��(g��u)Benchmark Mineral Intelligence�Ĕ�(sh��)��(j��)�@ʾ��2020�꣬ȫ���늳�����a(ch��n)���_(d��)747GWh���Ї�ռ�ȼs��76�����Ȱl(f��)��(y��u)�ݷdz��@����

�����D��2020�����늳�����a(ch��n)��ռ�ȣ����a(ch��n)�����ڵ�Ӌ(j��)�㣩

����

������(sh��)��(j��)��Դ��Benchmark Mineral Intelligence����Lithium-Ion Battery Megafactory Assessment����2021/03

����ͬ�r(sh��)���Ї�����m(x��)������һ���߂�ȫ������늳�������I(y��)��2020��ȫ���(d��ng)��늳��b�C(j��)��ǰʮ��I(y��)�У��Ї�ռ��(j��)6ϯ���������r(sh��)�����ȁ��ϡ��к��늡�AESC�����߿ơ��|����ܣ������I(l��ng)����ȫ����(sh��)��(j��)��Դ���߹��늣�����2020/12�����Ђ�(g��)�ɃH�����B���������κ���ʽ��Ͷ�Y���h��

-

늳؈�(b��o)�U�ͻ���

����ԓ�I(l��ng)�����늳صĝ��ڶ���ʹ�ã��Լ�ͨ�^���յõ�����(y��ng)��һ݆늳����a(ch��n)�Ľ��ٺͲ��ϡ�

����Ŀǰ����������������ϵĿ��ٳ��F(xi��n)��늳؉������y���A(y��)�y���Ј�����IJ���׃����ȫ��늳ػ����I(l��ng)�����̎�����A�Σ���δ�γ������ĸ�����֡�

�������^��������ؕ���Ҍ�(sh��)�(y��n)�ҵ�һ�(xi��ng)�о�������늳ػ����У��U�f���ϵ��ռ��c�\(y��n)ݔռ�����ճɱ���һ�����ϡ��҇��^��(qi��ng)�������c�����YԴ�ɱ���(y��u)���������҇���ԓ�I(l��ng)��ĸ�����(y��u)�ݵ춨�^�õĻ��A(ch��)��

�������w���ԣ��Ї���ԭ���Ͼ����ӹ���늳ز������졢늳�����ȭh(hu��n)��(ji��)�Ͼ��Ѿ߂��^���@�ĸ�����(y��u)�ݣ��������w�늹���(y��ng)朸���Ҫ��(ji��)�c(di��n)��δ�����S�С������W������܇�����M(j��n)һ������ጷţ��Ї��늮a(ch��n)�I(y��)��������m(x��)������档

(؟(z��)�ξ�������)

�����W(w��ng)ע�� ����Դ��XXX�����Ї�늳�(li��n)�ˣ�������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c(di��n)�͌����挍(sh��)��ؓ(f��)؟(z��)��

������Ʒ��(n��i)�ݡ����(qu��n)���������}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո?ji��n)�һ�܃?n��i)�M(j��n)�У��Ա��҂����r(sh��)̎����

QQ��503204601

�]�䣺cbcu@m.69gh.com

-

��������4�����Y37�|�WԪ���W��늳ت�(d��)�ǫF�͌��r(sh��)�����͑�

2024-06-04 09:49 -

�Ϳս�(j��ng)��(j��)�����w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_(d��)��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I(y��)�l(f��)؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ�(zh��n)�ԣ�ק��Һ�B(t��i) ����ȫ�̑B(t��i)

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�(d��ng)����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23 -

������s�������W�ބ�(d��ng)��늳خa(ch��n)�I(y��)�Εr(sh��)����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4�����Y37�|�WԪ���W��늳ت�(d��)�ǫF�͌��r(sh��)�����͑�

2024-06-04 09:49 -

�Ϳս�(j��ng)��(j��)�����w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_(d��)��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I(y��)�l(f��)؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ�(zh��n)�ԣ�ק��Һ�B(t��i) ����ȫ�̑B(t��i)

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�(d��ng)����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23

-

2024�늳����Ј�(b��o)��

2024-05-24 18:59 -

С�����늳����죬�c���r(sh��)���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I(y��)5������늳��(xi��ng)Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B(t��i)늳�ِ���������l(f��)

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I(y��)�M���������O(sh��)늳ػ��W(xu��)Ʒ�(xi��ng)Ŀ

2024-05-22 19:20 -

��һ10GWh�(xi��ng)Ŀ�_�����̑B(t��i)늳ؾ��x�a(ch��n)�I(y��)��߀Ҫ��ã�

2024-05-11 19:17 -

���r(sh��)�����ȁ��ϡ��Є�(chu��ng)�º���ͬ��؛ε������������

2024-05-09 18:48

�r(ji��)ֵ�ɾ��ИI(y��)Ʒ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖