�늳��L(f��ng)����Ͷ����Դ늳�ETF�����˽������

�늳���K��������(qi��ng)�ţ�

�����ԁ����늳ذ�K�������ٴ��c(di��n)ȼ��Ͷ�Y�ߵğ��顣���ܣ����C����Դ܇늳�ָ��(sh��)�ϝq2.93%���S��Ͷ�Y�߶��ں��_ԃ�����Л]����ֻ�a(ch��n)Ʒ��һ�I��������Դ܇늳����^��I(y��)����ݰ����@һ݆���顣

6��3�գ��������Ո���ˏV�l(f��)���C����Դ܇늳�ETF�M�λ���(j��ng)���_���c���ͷ۽z��������У��_���c������Դ늳ص���Ҫ��(y��ng)�È������늳��ИI(y��)���ļ��g(sh��)������Դ늳ذ�KͶ�Y�C(j��)�����Լ�ָ��(sh��)ETF�����x������Ͷ�Y���P(gu��n)�ĵĆ��}����һ�M(j��n)���ˌ��I(y��)������

�������_���c�ڻ���з����ľ����^�c(di��n)��

1��չ�����У��A(y��)Ӌ(j��)����������Դ��܇�Ůa(ch��n)�h(hu��n)�Ȼ�?q��)������L20%�������®a(ch��n)��ጷź��A(y��)Ӌ(j��)�°����ИI(y��)�Ůa(ch��n)��?q��)��h(hu��n)�����L30%���ϣ�����(j��)Ŀǰ���^��I(y��)�A(y��)ʾ��ӆ����������߀���M(j��n)һ�����Ј��A(y��)�ڵĿ��ܡ�����Դ܇�a(ch��n)�ܵĴ����ݱ،����ӄ���늳�����Ĵ�����늳ذ�K�ĸ߾���Ȼ�?q��)�؞��ȫ��?/span>

2�����^���L����оƬ��ȱ���r(ji��)���ϝq��Ӱ푣������ڇ����^�������Դ܇���҇�늳����^��I(y��)���P(gu��n)�I�I(l��ng)���ѳɹ���(sh��)�F(xi��n)���a(ch��n)�������δ����ȫ����h�r(ji��)����Ҳ������(qi��ng)��������(y��u)���@����

3���ڸ���K�У�늳�?z��)o������ֵ���P(gu��n)ע���Ӱ�K֮һ���䲻�H������Դ܇�ijɱ��Y(ji��)��(g��u)��ռ�����߀�c늙C(j��)��늿ع�ͬ�M��������Դ܇�����ϵ�y(t��ng)�������˂��y(t��ng)��܇��I(y��)�ĺ��ĸ����ډ�������ϵ�y(t��ng)�����ɹ����_�س���һ��(g��)���µ���܇���a(ch��n)ģʽ���oՓ���ИI(y��)���w�ij��L�ԣ�߀���Ї���I(y��)�ĸ�����֣�늳��ИI(y��)���^����Դ܇���w����һ���ă�(y��u)�ݣ������f����늳�������Դ܇����K�е��S��ِ����

4����һֱ����(qi��ng)�{(di��o)��Ͷָ��(sh��)����Ʒ�N���x���������ѭ“�ߏ��ԡ��߳��L�ԡ��߾����”������ԭ�t�����и�����Ҫ�ľ���“�߳��L��”��“�߾����”��

5�����C����Դ܇늳�ָ��(sh��)�Ǟ��˷�ӳA���Ј������P(gu��n)���й�˾���F(xi��n)�����Ƶġ�ԓָ��(sh��)��2002��12��31�՞���ա�����2021��4��30�գ�ָ��(sh��)������50ֻ�ɷֹɣ�ƽ����(g��)����ֵ578.19�|Ԫ��ԓָ��(sh��)�ɷֹ���늳�������I(y��)��(qu��n)��ռ����ߣ�33%�������β�����I(y��)�����O+ؓ(f��)�O+��Ĥ+늽�Һ����(qu��n)��ռ�Ⱥ�Ӌ(j��)���_(d��)31.55%�����⣬�����YԴ��I(y��)��(qu��n)��ռ��Ҳ�_(d��)����18%������늳��������P(gu��n)��(qu��n)��ռ�ȸ��_(d��)82%��

����������ˮ�(d��ng)���ӵ�����(sh��)䛣��c��������

01

늳���Ҫ��(y��ng)���������I(l��ng)��

�Ї�������(b��o)�۽z�����Ї�늳���I(y��)��ȫ��ĸ��������Σ�

�_���c�����ȣ�늳��ИI(y��)��һ��(g��)���жȺܸߵ��ИI(y��)�����҇���(n��i)����늳����^��I(y��)��ȫ��ĸ�����(y��u)��ʮ�����@����ȫ��ʮ�����늳ع���(y��ng)�̞�����2020��ȫ�����늳���I(y��)CR3��66%�����У�ij����Դ늳����^��I(y��)��2020��ȫ����ռ���_(d��)��25%���B�m(x��)�����b�C(j��)��λ��ȫ���һ��ȫ��ǰʮ�����늳ع���(y��ng)���У��Ї���I(y��)��(sh��)��ռһ�룬��ռ���_(d��)����37.28%��

�M(j��n)һ������ԭ���֪���������ƵĹ���(y��ng)�?zh��n)��Ї���I(y��)���Ӿ߂�ȫ���������������^��I(y��)�����������β���ȫ�������ڇ��a(ch��n)����(y��ng)�̣�ʹ���N���������w�I(l��ng)�Ⱥ��⸂�����֡�

�@һ�c(di��n)�����^���L����оƬ��ȱ���r(ji��)���ϝq��Ӱ푣������ڇ����^�������Դ܇���҇�늳����^��I(y��)���P(gu��n)�I�I(l��ng)���ѳɹ���(sh��)�F(xi��n)���a(ch��n)�������δ����ȫ����h�r(ji��)����Ҳ������(qi��ng)��������(y��u)���@����

�Ї�������(b��o)�۽z������������Դ܇��늳��ИI(y��)߀����Щ��(y��ng)�È�����

�_���c��늳خa(ch��n)�I(y��)朵����Ξ�a(ch��n)Ʒ��(y��ng)�ýK�ˣ����Ց�(y��ng)���I(l��ng)��ɴ��·֞����늳ء����M(f��i)��Ӽ������������������Դ܇���漰����Ҫ�DŽ���늳ء�

���˄���늳��I(l��ng)����x��늳�߀�V����(y��ng)���ڃ����I(l��ng)���ڮ�(d��ng)ǰ����늳��b�C(j��)Ҏ(gu��)ģ���m(x��)�����ı����£����S�܉�?y��n)�늳�����a(ch��n)�I(y��)��ϵ����P(gu��n)���^��I(y��)�ĘI(y��)�����\�����������á�

��5G��վ���O(sh��)�������������w�e��ɢ��ȷ����Ҫ�������F�늳��Ǯ�(d��ng)ǰ5G��վ�����Դ������x����(j��)���Ų���2020��ͨ�ŘI(y��)�y(t��ng)Ӌ(j��)����(b��o)����2020���҇�4G��վ����(sh��)�_(d��)��575�f��(g��)���½�5G��վ60�f��(g��)������2025�꣬��5G��վ�_(d��)��500�f��(g��)���t�����ܵ������_(d��)��18.5GW���粿��4G��վ���U��늳�����Q���늳أ��t߀������5GW��������

�D���Ї�ͨ�Ń����늳���ȳ�؛��

��(sh��)��(j��)��Դ��GGII

�Ї�������(b��o)�۽z�������L�ڿ�늳��ИI(y��)��Ͷ�Y������Σ�߀�ж��İl(f��)չ���g��

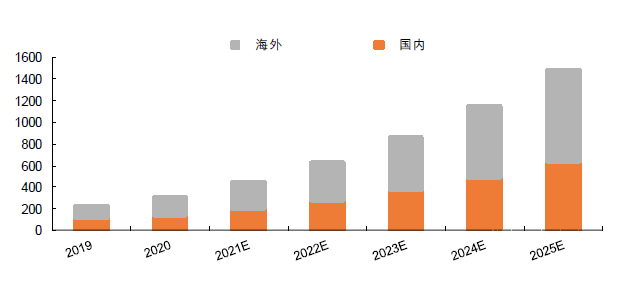

�_���c�����ȣ�������Ŀǰ늳ؑ�(y��ng)�õ���������Դ܇�I(l��ng)��İl(f��)չ���g��2020�꣬ȫ������Դ��܇�N����2012���14�f�v������307�f�v�����(f��)�����ٸ��_(d��)47%���B�ʏ�0.2%���L��4%���ж��ځ�����ȫ��(ji��)�ܜp�����ߌ��(q��)������Դ��܇�B�ʿ����������L�ځ��������ܻ�������������܇�a(ch��n)�I(y��)����Ը�����������Դ��܇�ИI(y��)��������ij��L���g���ڴ˱����£��A(y��)Ӌ(j��)ȫ������Դ��܇�N����2025�ꌢ�_(d��)��1500�f�v��2030���_(d��)��2300�f�v��δ���Ј��������L���S�������^ʮ����

�D��ȫ������Դ��܇�N���A(y��)�y���f�v��

��(sh��)��(j��)��Դ��Marklines��ƽ���Cȯ

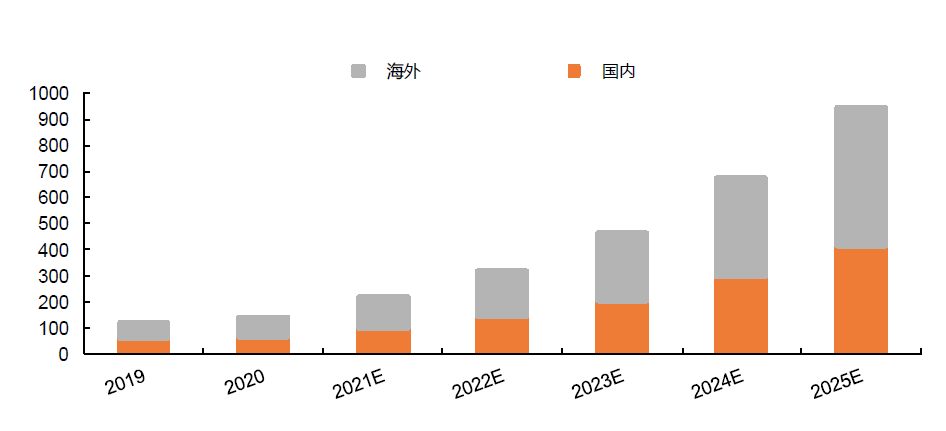

�ف�����늳ص�Ͷ�Y������늳�ϵ�y(t��ng)������Դ܇�гɱ�ռ����ߵIJ�������ɱ�ռ�Ƚӽ�40%���S������Դ܇���ռ�������늳��ИI(y��)Ҏ(gu��)ģ�A(y��)Ӌ(j��)���������L��2020��ȫ�����늳��b�C(j��)����139GWH��SNE Research�A(y��)�yȫ�����늳��b�C(j��)����2025���?q��)��_(d��)��940GWH��2020-2025���(f��)�����ٻ��^45%��

�D��ȫ�����늳��b�C(j��)����GWH��

��(sh��)��(j��)��Դ��SNE Research��ƽ���Cȯ

�Ї�������(b��o)�۽z�������ڿ���2021�����(n��i)늳��ИI(y��)�ľ������Σ�

�_���c�����w���f��2021������������Դ��܇�ĸ߾���ȣ�����(n��i)�늮a(ch��n)�I(y��)朘I(y��)����?q��)�ӭ�����l(f��)ʽ���L���@һ�c(di��n)��һ���ȵĔ�(sh��)��(j��)Ҳ���Դ��¿���������(j��)�|ݸ�Cȯ�Ĕ�(sh��)��(j��)������һ�����҇�����Դ��܇�a(ch��n)���N���քe���53.33�f�v��51.47�f�v���քeͬ�ȴ�����L407.32%��351.29%������܇�ğ��NҲ�����늳ؘI(y��)��������L���늳��b�C(j��)�����棬����һ�����늳��b�C(j��)����23.24GWh��ͬ�ȴ�����L209.74%���ИI(y��)2021Q1��(sh��)�F(xi��n)�I��1073.71�|Ԫ��ͬ�����L90.86%����(sh��)�F(xi��n)�wĸ������77.69�|Ԫ��ͬ�����L344.34%����(sh��)�F(xi��n)�۷Ǻ������66.42�|Ԫ��ͬ�����L787.17%�����H�I�պ�������(sh��)�F(xi��n)���L���ИI(y��)���wٍ�XЧ��(y��ng)Ҳ���@�F(xi��n)�������������������ИI(y��)����һ����ë���ʞ�19.76%��ͬ������8.33��(g��)�ٷ��c(di��n)�������ʞ�8.22%��ͬ������4.52��(g��)�ٷ��c(di��n)��

չ�����У��A(y��)Ӌ(j��)����������Դ��܇�Ůa(ch��n)�h(hu��n)�Ȼ�?q��)������L20%�������®a(ch��n)��ጷź��A(y��)Ӌ(j��)�°����ИI(y��)�Ůa(ch��n)��?q��)��h(hu��n)�����L30%���ϣ�����(j��)Ŀǰ���^��I(y��)�A(y��)ʾ��ӆ����������߀���M(j��n)һ�����Ј��A(y��)�ڵĿ��ܡ�����Դ܇�a(ch��n)�ܵĴ����ݱ،����ӄ���늳�����Ĵ�����늳ذ�K�ĸ߾���Ȼ�?q��)�؞��ȫ��?/span>

02

�늳�VS��x��늳�

�Ї�������(b��o)�۽z��������(n��i)��I(y��)���늳��ИI(y��)�к��ļ��g(sh��)�߀���fֻ�Ǯa(ch��n)�I(y��)��ϵͶ˵ļӹ��h(hu��n)��(ji��)��

�_���c��һ���늳خa(ch��n)Ʒ���u�r(ji��)ָ��(bi��o)���������ܶȡ�ѭ�h(hu��n)�������������ܣ���ͬ����µķ�����ܣ�����ȫ�����Լ��m�Üضȵȡ����늳صijɱ���(g��u)�ɿ������O�����ǛQ��늳����ܵ��P(gu��n)�I���أ�Ҳ���늳��гɱ���ߵIJ��֣�����늳����������O��������������Ԫ�늳أ�����ʹ����Ԫ���������O���늳ء�

��(d��ng)ǰ��Ҫ��(y��ng)����늄�܇�I(l��ng)��ģ�����Ԫ�����Լ������F䇃ɗl���g(sh��)·����

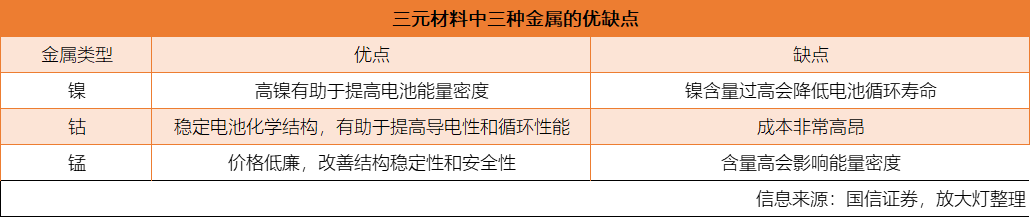

��Ԫ���ϣ����i���ĺ��ă�(y��u)�����������ܶȸߡ�����ȱ��Ҳ�dz����@����ȫ�Բ�ܵ�?j��ng)_����̎�ڸߜحh(hu��n)���r(sh��)������c(di��n)���^�͡����ǰ�ȫ�����ϵ�ȱ�ݣ�һֱ��������Ԫ���ϼ��g(sh��)·���Ĵ�Ҏ(gu��)ģ�b���c���ɑ�(y��ng)�á�ͬ�r(sh��)����Ԫ���ό�⒵������^��ʹ����ԭ���ϳɱ��Ӹ߲��¡�

�����F䇄tǡ���c��Ԫ�����෴�������ܶ��c�m(x��)�������F(xi��n)һ�㣬����ȫ�ԅsʮ�փ�(y��u)�㡣��һ���棬�����F�늳ص�ʹ�É���Ҳ�о�(y��u)�ݣ���ѭ�h(hu��n)�Δ�(sh��)�h(yu��n)���������g(sh��)·����

�ܳɱ�Ӱ푣���(d��ng)ǰ��Ԫ늳ص��b�C(j��)�����F(xi��n)�»��������F�늳��Ј����~���ڿ�����ߡ�����(j��)�Ї���Դ��(b��o)�Ĕ�(sh��)��(j��)��2020�����(n��i)����늳���Ӌ(j��)�N���_(d��)65.9GWh�����У���Ԫ�늳ع��b܇38.9GWh��ռ��61.1%����Ӌ(j��)�½�4.1%�������F�늳��b܇24.4GWh��ռ��38.3%����Ӌ(j��)���L20.6%���ɞ��N��ͬ��Ψһ���L�Ą���늳���͡�

���^��Ԫ늳صİl(f��)չ�]��ͣ�����@һ���g(sh��)·���L��څ�ݣ���ͨ�^��懵�⒵���ȣ����i������8��1��1���������^�ĸ����Ԫ�����M(j��n)�н����������Ԫ늳�һ����p���˰��F��Ⓗ���ʹ�������ɱ����ɿأ���һ����t��늳�����������������������M(f��i)�������^�����Ԫ���ϵİ�ȫ��ȱ�ݣ�Ҳ��늳����a(ch��n)�̱�횽�Q�Ć��}��

���δ�������߸����Ԫ䇲��ϵİ�ȫ�ԣ��M(j��n)��ʹ�����V���đ�(y��ng)�ã����S���ɞ����늳ذl(f��)չһ��(g��)ؽ���Q�Ć��}�������Ԫ늳ػ��S���^�������ļ��g(sh��)����

�Ї�������(b��o)�۽z�������c�x��늳���ô����δ��������x��늳؆

�_���c���c�c䇌���ͬ����Ԫ�أ������c���W(xu��)���|(zh��)������c�x��늳ؾ����c��x��늳����ƵĹ���ԭ���̓��ܙC(j��)�����ͳɱ����ԣ��F(xi��n)�A���c�x��늳��wϵ�����Ƃ乤ˇ�����졢���a(ch��n)�O(sh��)���д����ƣ���(d��o)�����a(ch��n)Ч���^�ͣ��a(ch��n)Ʒһ���Բ��Ʒ�ʲ��ߣ����a(ch��n)�ɱ����@������x��늳ء�����(sh��)�H���c�x��늳صĽ������gҪ��(y��u)����x��늳أ���Ҫԭ�����c�x��늳����O���ϵijɱ������cԪ�r(ji��)���^�ͣ�Ŀǰ�cԪ�صؚ��S��λ2.75%��ȫ������ֲ����r(ji��)��s��2Ԫ/KG�����Ԫ�صؚ��S�Ȟ�0.0065%��75%�ֲ������ޣ��r(ji��)��s��150Ԫ/KG�����֮���c�x��늳�δ���ɱ����s���g��

�������ܶ��ԣ���?y��n)黯�W(xu��)���|(zh��)��ԭ����x�ӵ��x�Ӱ돽�h(yu��n)С���c�x�ӣ������x�ӿ�����ʯī늘O��(n��i)ÓǶ/Ƕ�룬�����c�x�ӎ�������ʯī��ÓǶ/Ƕ�룬ֻ��������̼��ϣ�������С������Ƕ��/ÓǶ�����^���c�x��늳���Ȼ�����ܶȵ�����x��늳أ����҉��������^�̣�����c�x��늳ظ��m�ϑ�(y��ng)���ڹ���Ҫ�ߵ����ɱ��^�����е��I(l��ng)�����猦����Ҫ�ߵă����I(l��ng)���A(y��)Ӌ(j��)δ�����g(sh��)������ڼ�ͥ���ܡ�늾W(w��ng)���ܺ͵���늄�܇���I(l��ng)��ռ��(j��)һ�����Ј���

���Կ��w���ԣ��c�x��늳ؑ�(y��ng)ԓ����ؿ����nj���x��늳ص�һ��(g��)�a(b��)��������Ʒ��ͬ�r(sh��)�����C����Դ܇늳�ָ��(sh��)���w늳خa(ch��n)�I(y��)������������^��I(y��)��ָ��(sh��)��ͬ�ӌ�������δ���c�x��늳ؼ��g(sh��)ȡ��ͻ�ƶ��V����(y��ng)�á�

03

�҇�ȼ��늳خa(ch��n)�I(y��)��̎�ڌ�(d��o)����

�Ї�������(b��o)�۽z������ȼ��늳ص��ИI(y��)�F(xi��n)�δ��څ�ݺ��Ј�Ҏ(gu��)ģ����ȼ��늳��ИI(y��)�l(f��)չ����������������ʲô��

�_���c�����ܼ�ȼ��늳خa(ch��n)�I(y��)���҇��ߌ����c(di��n)�P(gu��n)ע�Įa(ch��n)�I(y��)����2011���ԁ������P(gu��n)���T���^�l(f��)���ˡ�“ʮ����”��(zh��n)�����d�a(ch��n)�I(y��)�l(f��)չҎ(gu��)����������Դ���g(sh��)������(chu��ng)���Є�Ӌ(j��)����2016—2030�꣩�������Ї�����2025����플�Ҏ(gu��)�����Ą�(l��)������(d��o)��ȼ��늳ؼ��g(sh��)�аl(f��)�Ͱl(f��)չ�����c�l(f��)�_(d��)������ȣ��҇��ڼ��g(sh��)�аl(f��)���b�����졢���A(ch��)�O(sh��)ʩ���O(sh��)������Ȼ����һ���IJ�ࡣ

��δ���l(f��)չ�������҇���ȼ��늳خa(ch��n)�I(y��)����(y��u)�����@�������S��һ���Ǹ���I(y��)���ٲ��֣��҇�ȼ��늳خa(ch��n)�I(y��)�����ٰl(f��)չ����ȼ��늳��ڽ�ͨ�I(l��ng)��đ�(y��ng)���ǚ��ܳ��ڑ�(y��ng)����Ҫ�Ј�������(j��)�Ї�����(li��n)���A(y��)�y����2030�꣬ȼ��늳�܇�N�����_(d��)��36�f�v��ռ����܇���N����7%����2050����N�������_(d��)��160�f�v���Ј�ռ���_(d��)��37%��

��(d��ng)ǰ�҇�ȼ��늳خa(ch��n)�I(y��)��̎�ڌ�(d��o)���ڣ������P(gu��n)�I���g(sh��)��(sh��)�(y��n)��ˮƽ�ѽ�(j��ng)�ӽ����H���M(j��n)ˮƽ�������̻����a(ch��n)�I(y��)��ˮƽ����(d��o)��ȼ��늳�܇�ɱ��^�ߣ����Ƽs�҇�ȼ��늳خa(ch��n)�I(y��)�l(f��)չ����Ҫ���ء����磬���a(ch��n)ȼ��늳س���܇����ɱ���150�f��������ң�������ȼ��늳�܇�ۃr(ji��)�ѽ�(j��ng)����55000-60000��Ԫ��

�Ї�������(b��o)�۽z�����P(gu��n)�ښ���Դվ�Ľ��O(sh��)�ռ���B(t��i)��Ŀǰ��ʲô�A���ˣ���Щ���IJ����]�Ќ�(sh��)�F(xi��n)�����ɿأ�

�_���c������2020��2�£��҇��Ӛ�վ����66�����V�|ʡ��17���Ĕ�(sh��)��������λ��������Ϻ��У�����10���Ӛ�վ������(j��)����Ҏ(gu��)����Ҏ(gu��)��2020/2025/2030��քe����100/300/1500����ʮ���g���(f��)�������_(d��)31.1%����2050��Ӛ�վ��(sh��)�����_(d��)10000�����ИI(y��)�a(ch��n)ֵ�_(d��)12�f�|Ԫ��

����(j��)����Դ���Ӛ�վ�֞����Ӛ�վ��վ��(n��i)�ƚ�Ӛ�վ�ɷN�����Ӛ�վͨ�^�L����܇��Һ���܇���߹ܵ��\(y��n)ݔ������Ӛ�վ����վ��(n��i)�M(j��n)�Љ��s���惦����ע�IJ�����վ��(n��i)�ƚ�Ӛ�վ����վ��(n��i)����ƚ�ϵ�y(t��ng)���ƵõĚ�⽛(j��ng)���������s���M(j��n)�д惦����ע��������(j��)�Ӛ�վ��(n��i)�������B(t��i)�IJ�ͬ���Ӛ�վ�֞��B(t��i)�Ӛ�վ��Һ�B(t��i)�Ӛ�վ������Һ��Ӛ�վ����ռ����eС����������ă�(y��u)�c(di��n)��ȫ��30%���϶���Һ��Ӛ�վ��

�Ӛ�վ���O(sh��)���O(sh��)��ɱ�ռ�ȸ��_(d��)70%��Ŀǰ�҇�����Ҫ�O(sh��)���牺�s�C(j��)�������������Ӛ�C(j��)�������ɿ��������^����������g����(d��o)�¼Ӛ�վ�Ľ��O(sh��)�ɱ��^�ߣ�ͬ�r(sh��)�����߱O(ji��n)���c���O(sh��)��(bi��o)��(zh��n)Ҏ(gu��)����ȱ��Ҳ�ǼӚ�վ�ռ����Ƽs���ء�

�ļ��g(sh��)�l(f��)չ������ͨ�^�Ӵ�����о���ͻ�Ƹ߉���B(t��i)��Һ�B(t��i)����ļ��g(sh��)�����܉���������ע�����Ķ����͆�λ��ע�ɱ�������(j��)�Ї�����(li��n)�˹����ġ��Ї����ܼ�ȼ��늳خa(ch��n)�I(y��)���g(sh��)·��չ��������2035��ǰ���҇���ͻ�Ƶ͜�Һ�B(t��i)���̑B(t��i)���䣬�Լ�Һ�B(t��i)��ļ��g(sh��)������2050�꽨�ɸ��ܶȡ��߰�ȫ���ܹܾW(w��ng)���Ķ�������ɱ����ƄӼӚ�վ���ռ���

�Ї�������(b��o)�۽z�����̑B(t��i)늳�����Һ�B(t��i)늳���ʲô�^(q��)�e�̓�(y��u)ȱ�c(di��n)��

�_���c��1. ��늳ؽY(ji��)��(g��u)�ρ��v���̑B(t��i)늳ط֞����O��ؓ(f��)�O��늽��|(zh��)���������@�ׂ�(g��)��Ҫ������Һ�B(t��i)�늳ؽY(ji��)��(g��u)�������O��ؓ(f��)�O��늽�Һ����Ĥ���������Ȳ������̑B(t��i)늳ص�늽��|(zh��)��Ҫ��LiPon,Thino-LISICION��LATP�ȣ�Һ�B(t��i)�늳ص�늽��|(zh��)��Ҫ��LiPF6��PVDF-HFP��EC-DMC���ȡ�

2. ���Һ�B(t��i)늳أ��̑B(t��i)늳ؾ�������(y��u)�c(di��n)��

��1����ȫ�Ըߡ��̑B(t��i)늳،�Һ�B(t��i)늽��|(zh��)��Q��̑B(t��i)늽��|(zh��)�������늳�?z��)�ʧ�ص��L(f��ng)�U(xi��n)����̑B(t��i)����(zh��n)�̑B(t��i)늳��Դ���һ���Ŀ�ȼ�L(f��ng)�U(xi��n)������ȫ�ԃ�(y��u)��Һ�B(t��i)�늳ء�

��2�����������ܶȡ����w�ΑB(t��i)�������֦�������L���܉�ʹ䇽���ؓ(f��)�O�ɞ���ܡ�䇽���ؓ(f��)�O늳������ܶ��܉�����35%���ϣ�����ø����ԪNCM811�������O��늳������ܶȾͿ��_(d��)500Wh/kg���ϣ��������F������O��늳������ܶ�Ҳ�����_(d��)��300Wh/kg���ϡ�

��3���������b����sϵ�y(t��ng)���о��(n��i)���鴮(li��n)�Y(ji��)��(g��u)���������g��(n��i)�M(j��n)һ���s�p늳��������w�e�����ܶ��^Һ�B(t��i)��x��늳أ�ʯīؓ(f��)�O��������70%���ϡ�Һ�B(t��i)��x��늳��Բ�(li��n)�Y(ji��)��(g��u)��ӣ����b��(f��)�s���w�e���̑B(t��i)늳�?z��)o©Һ�L(f��ng)�U(xi��n)���ɺ�����sϵ�y(t��ng)���p�ٷǻ������|(zh��)��늳ص��w�e�����ܶȴ��������

��4��ʹ�����Ի��ɞ���ܡ��̑B(t��i)늽��|(zh��)���B©Ҳ����?li��n)p�ģ�늳ؿ��Ԍ�(sh��)�F(xi��n)�������300%���ϡ��@�N�ɏ�����늳ؿ����ڿɴ�������׃���ܴ�ĵط���

3. �̑B(t��i)늳�ĿǰҲ�в��㡣��Ҫ������

��1�������迹���ӣ���(d��o)���w�e׃���̑B(t��i)늳���ؓ(f��)�O��o늽��|(zh��)��ͨ�^���c����|��(sh��)�F(xi��n)���ٵČ�(d��o)䇣������ӽ����迹��ʹ�����������ڃ�(n��i)���ҟo����(sh��)�F(xi��n)��䡣�����O��ؓ(f��)�O�����^�����w�e��׃���ģ����_(d��)��10%���ϡ����ڴˣ���늳�ѭ�h(hu��n)���^���У��̹̽���Ľ��|����һ��(g��)�ܴ�Ć��}���@Ҳ��(d��o)���˹̑B(t��i)늳����a(ch��n)�y�ȼӴ�߀��������x��늳�һ��Ѹ�ٮa(ch��n)�I(y��)����

��2���ɱ��߰������ڮa(ch��n)�I(y��)��̎�ڳ��ڣ����Թ̑B(t��i)늳ز��ϳɱ��^��߰��������������̑B(t��i)늽��|(zh��)����——��|�����LLZTO����Ŀǰ�ۃr(ji��)��200��Ԫ/���������������ǰ��һЩ��䇹�������ϻ��������ϣ��r(ji��)�����10�f����/�������ϣ��ɱ��dz��߰���

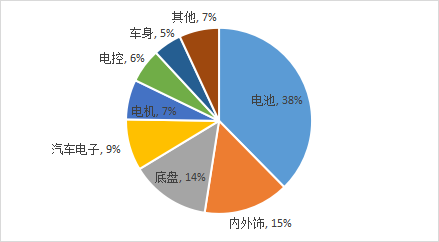

�_���c���҂��ijɱ��ĽǶȽy(t��ng)Ӌ(j��)������Դ܇�ĽM�ɽY(ji��)��(g��u)�����Կ���늳�ռ������_(d��)��38%������߀������(n��i)���15%�����ױP��14%������܇��ӣ�9%����늙C(j��)��7%����늿أ�6%���ȸ���(g��)�I(l��ng)���w���ԣ�����Դ܇���w�a(ch��n)�I(y��)��^�V�����и߳��L�Ե�늳ء���܇��ӵ��ИI(y��)��Ҳ��ƫ���ڵĵױP����(n��i)����Ӱ�K���ԵױP���������P(gu��n)��I(y��)�������g�ܴ�̶����������δ�����Ʒ�r(ji��)���������(g��)����Դ܇��K���������а�K��ֵ���L�����á�

�ڸ���K�У�늳�?z��)o������ֵ���P(gu��n)ע���Ӱ�K֮һ���䲻�H������Դ܇�ijɱ��Y(ji��)��(g��u)��ռ�����߀�c늙C(j��)��늿ع�ͬ�M��������Դ܇�����ϵ�y(t��ng)�������˂��y(t��ng)��܇��I(y��)�ĺ��ĸ����ډ�������ϵ�y(t��ng)�����ɹ����_�س���һ��(g��)���µ���܇���a(ch��n)ģʽ���oՓ���ИI(y��)���w�ij��L�ԣ�߀���Ї���I(y��)�ĸ�����֣�늳��ИI(y��)���^����Դ܇���w����һ���ă�(y��u)�ݣ������f����늳�������Դ܇����K�е��S��ِ����

�D����늄�܇�ijɱ��Y(ji��)��(g��u)

ע����(sh��)��(j��)��Դ��Wind������2020��3��31��

�Ї�������(b��o)�۽z��������Դ܇늳صijɷֹɺ�����Դ܇����Щ�^(q��)�e�����Lǰ����Σ��nj��ڼ�(x��)��ِ���

�_���c������(j��)���C����늳�ָ��(sh��)�ľ��Ʒ�����ָ��(sh��)�Ĺ�˾�I(y��)��(w��)�I(l��ng)��?q��)����漰����Դ܇늳أ����O���ϡ�ؓ(f��)�O���ϡ�늽�Һ����Ĥ��������Դ܇늳ع���ϵ�y(t��ng)������Դ܇��늘��ȵ����й�˾���xȡ�ɷݹɣ������Ͷ�Y����o�N늳ذ�K���ɷݹ�Ҳ���������(n��i)�늮a(ch��n)�I(y��)����������^��I(y��)�����^��ͬ�r(sh��)��������Դ��܇����늘������O(sh��)�䡢늙C(j��)늿ء�늳ز��ϡ��о늳ؽM�������O(sh��)���Լ����P(gu��n)���β��ϵȱ����K�Ď�ֻ����Դ܇ָ��(sh��)��늳�ָ��(sh��)�ɷݹɸ��鼃�⣬������늰�K����߳��L������늳ذ�K��Ͷ�Y����Ĵ����Ը���O�»���

���⣬�҂������ˇ��C����늳�ָ��(sh��)���Ј�����ֻ��Ҫ����Դ܇ָ��(sh��)�����C����Դ��܇ָ��(sh��)�����C����Դ��܇�a(ch��n)�I(y��)ָ��(sh��)�͇��C����Դ܇ָ��(sh��)��ǰʮ��ɷݹɵ����w��(qu��n)����r���Y(ji��)���@ʾ���mȻ��ָֻ��(sh��)ǰʮ��ɷݹ����^�ߵ��غ϶ȣ����҂�ͬ�r(sh��)���������C����늳�ָ��(sh��)ǰʮ��ɷݹə�(qu��n)�غ�Ӌ(j��)ռ�Ȟ�63.62%��������ֻ����Դ܇ָ��(sh��)���f�����C����늳�ָ��(sh��)���жȸ��ߣ��^��Ч��(y��ng)�����@����

�M(j��n)һ���������Կ�������ָֻ��(sh��)ǰ����ɷݹ���ȫһ�ӡ���ֻ�ɷݹ��ڇ��C����늳��е�ռ�ȷքe��12.34%��8.70%��7.57%����������ָ��(sh��)�и��ߣ��@�M(j��n)һ���@��늳�ָ��(sh��)��������(g��)����Դ܇늳ذ�K���^��˾�ı����Ը���(qi��ng)��

�Ї�������(b��o)�۽z��������늳��c��������Դ܇ָ��(sh��)�vʷ���挦����Σ�

�_���c���Ěvʷ���F(xi��n)��������2015������2021��4��30�գ����C����늳�ָ��(sh��)�껯������22%���I(l��ng)��CS����܇ָ��(sh��)��17%�������C����Դ܇ָ��(sh��)��17%�����Լ����C����Դ܇ָ��(sh��)��15%����ͬ�r(sh��)������늳^(q��)�g���س���54%������������ָֻ��(sh��)����������ߡ��س���С�ı����£�����늳�ָ��(sh��)���ձ��ʸ��_(d��)0.78���I(l��ng)����������Դ܇�a(ch��n)�I(y��)ָ��(sh��)��

�Ї�������(b��o)�۽z��������Դ늳ذ�K�����𣬵��������ֵ���^�ߡ���������L�ܲ���������ֵ�ĸ�λ��

�_���c������2021��6��2���ձP�����C����늳�ָ��(sh��)�ӑB(t��i)��ӯ��PE��TTM����85.41����λ��ָ��(sh��)��2015��2�£������ԁ�84%�vʷ��λ��(sh��)�����w̎�ښvʷ�����и�λˮƽ���Ј��o�c늳ذ�K�^�ߵĹ�ֵ��Ҫ�Ѓɂ�(g��)ԭ��һ�����ǽ�������Ј�������������ԣ�����w��ֵ�И����У���һ���棬늳ذ�K���L�Ըߡ����������L�^�졣����(j��)Wind�A(y��)�y��(sh��)��(j��)��ԓָ��(sh��)��2021�ꡢ2022��ă��������ٌ��քe�_(d��)��77.20%��30.93%������(y��ng)��ӯ�ʣ�PE��������48.20����36.81�������C����Դ܇늳�ָ��(sh��)�ĸ߹�ֵ��?q��)�����������������������L�ځ��������C����Դ܇늳�ָ��(sh��)����Ȼ�����ஔ(d��ng)�ߵ�Ͷ�Y�r(ji��)ֵ��

ͨ�^�M��?q��)���Ҳ���l(f��)�F(xi��n)������늳�ָ��(sh��)��ӯ��PE(TTM)���Ѓ���PB(LF)��ͬ������Դ��܇�ָ��(sh��)�������^�ͣ�����ָ��(bi��o)��ͬ�r(sh��)�������C����Դ��܇ָ��(sh��)�����C����Դ��܇�a(ch��n)�I(y��)ָ��(sh��)������������ֵ��(y��u)�ݡ�

���Ͷ�Y���L(f��ng)�U(xi��n)ƫ���������أ�����늳��@�N“����”ָ��(sh��)߀���Բ�ȡ�������I����߶�Ͷ��Ͷ�Y���ԣ��@��ͨ�^�r(sh��)�g��ƽ��ָ��(sh��)�IJ����ԣ���(ji��n)���L��Ͷ�Y���������w�ИI(y��)�l(f��)չ������Ͷ�Y�t����

05

���xETF��ע��7�c(di��n)

�Ї�������(b��o)�۽z��������ETFͶָ��(sh��)����(y��ng)ԓ��ô�x��

�_���c���Ј���ETF��Ҫͨ�^��ȫ��(f��)�Ʒ����Ӹ�ָۙ��(sh��)������x��ETF�������Ҫ�c(di��n)�������x���(bi��o)��ָ��(sh��)����ô����x��һָֻ��(sh��)�أ��@���҂����Y(ji��)�ˎׂ�(g��)Ҫ�c(di��n)����҅�����

��1��������ҪŪ���ָ��(sh��)�ľ��Ʒ�����ָ��(sh��)�ľ����а�����ԓָ��(sh��)���������Ϣ������ָ��(sh��)�����Q�����a����(qu��n)���{(di��o)�������ȣ���Ͷ�Y�����x��ָ��(sh��)�r(sh��)��횅����ă�(n��i)�ݣ����Ԏ���Ͷ�Y���˽�һ��(g��)ָ��(sh��)��̎�ĵ����Dz��Ǻ�ِ��������늳�ָ��(sh��)�ľ��Ʒ����Ϳ����ڇ��Cָ��(sh��)�پW(w��ng)��ԃ��

��2���˽�ɷݹɼ���(qu��n)�أ�һ�����c(di��n)�P(gu��n)עǰʮ��ɷݹɵę�(qu��n)���Լ����гɷݹɵ��ИI(y��)�ֲ���

��3���˽�ָ��(sh��)���ИI(y��)�ֲ��������Ԏ���Ͷ�Y���R�eָ��(sh��)��һЩ���c(di��n)����������늳�ָ��(sh��)���w늳خa(ch��n)�I(y��)���������I(y��)���ɷ��ИI(y��)��늳������(qu��n)��ռ����ߣ�33%�������β�����I(y��)�����O+ؓ(f��)�O+��Ĥ+늽�Һ����(qu��n)��ռ�Ⱥ�Ӌ(j��)���_(d��)31.55%��

��4����ָ��(sh��)�Ěvʷ�߄ݣ�ָ��(sh��)������߄ݿ��Ԏ���Ͷ�Y�߳����Д���vʷ�ı��F(xi��n)��һ���c����ָ��(sh��)���ȣ��������Ƿ��ښvʷ�ϑ�(zh��n)�����Ј���

��5��Ӌ(j��)��ָ��(sh��)�������ʡ������ʡ����ձȣ��M(j��n)һ��������vʷ���F(xi��n)�����õ���λ�L(f��ng)�U(xi��n)��������r��

��6���˽�ָ��(sh��)�Ĺ�ֵ��ӯ���A(y��)�y������Wind�ȹ��ߣ�Ͷ�Y�߿���ͨ�^��ӯ�ʡ��Ѓ��ʡ�ӯ���A(y��)�y�Ȕ�(sh��)��(j��)���˽⮔(d��ng)ǰָ��(sh��)��Ͷ�Y�ԃr(ji��)�ȡ�

��7������ָ��(bi��o)��ָ��(sh��)�ķּt�����Y�a(ch��n)�����ʵȣ������ָ��(bi��o)�����o��Ͷ�Y�߸��龫��(zh��n)������Ͷ�Y�Дࡣ

�x��һָֻ��(sh��)�M(j��n)�����ώׂ�(g��)��������������δ��Ͷ�Y�����x��ETF�r(sh��)�������������E��ѭ��

�Ї�������(b��o)�۽z����늳�ָ��(sh��)�m�϶�Ͷ��F(xi��n)���Ƕ�Ͷ�ĺÕr(sh��)��

�_���c���P(gu��n)ע�ҵ�Ͷ�Y��һ������Ͷ��İ������һֱ����(qi��ng)�{(di��o)��Ͷָ��(sh��)����Ʒ�N���x���������ѭ“�ߏ��ԡ��߳��L�ԡ��߾����”������ԭ�t�����и�����Ҫ�ľ���“�߳��L��”��“�߾����”���mȻ��Ͷ���Ӵ��ָ��(sh��)����������ͨ�����ڲ���С��ָ��(sh��)�����@�ǽ�����ָ��(sh��)�Ǹ߳��L���߾���Ļ��A(ch��)�ϵġ��L���µ���ָ��(sh��)����ʹ�Ǹߏ��Եģ�Ҳ�o���@�ø������ʡ�

����(j��)�҂�����ķ�����늳�ָ��(sh��)����һ��(g��)“����”ָ��(sh��)�Ĵ��������m���Á�����Ͷ�ġ����⣬�c����Ͷ�Y��ʽ��ȣ���Ͷ������(y��u)�ݣ�

һ�����c(di��n)���~���ߡ�Ͷ�Y�r(sh��)�C(j��)Ҫ�ߣ�������Ҫ�����Y�𣬲���Ҫ̫����r(sh��)����֮ǰ�����^�Ěv��ţ�и��c(di��n)��Ͷ����ָ��(sh��)�ķ������Y(ji��)���@ʾ�����Ǐ�����c(di��n)�_ʼ��Ͷ��ֻҪ��(ji��n)�ִ�ԽЦ�������m�r(sh��)ֹӯ�����ܫ@�ò��e(cu��)�����档

����ƽ��Ͷ�Y����ɢ�L(f��ng)�U(xi��n)����Ͷ�����ڻ���/ָ��(sh��)�r(ji��)���µ����^���в��������I��ɱ����Ķ�����һ���Դ�̝�p��

���Lj�(ji��n)���L��Ͷ�Y���@Ҳ�Ƿ����Y���Ј����L�ĺ÷�ʽ��

������֮��Ҫ�댍(sh��)�F(xi��n)“�°빦��”��Ͷ�YЧ�����x������ָ��(sh��)+��(ji��n)���L�ڶ�Ͷ���_(d��)���@һĿ��(bi��o)���Ƅٷ�����

�����W(w��ng)ע�� ����Դ��XXX�����Ї�늳�(li��n)�ˣ�������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c(di��n)�͌����挍(sh��)��ؓ(f��)؟(z��)��

������Ʒ��(n��i)�ݡ����(qu��n)���������}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո?ji��n)�һ�܃?n��i)�M(j��n)�У��Ա��҂����r(sh��)̎����

QQ��503204601

�]�䣺cbcu@m.69gh.com

-

2024�늳����Ј�(b��o)��

2024-05-24 18:59 -

�ИI(y��)Ψһ����؛��ݿ��j����һ��(g��)���r(sh��)����

2024-05-21 12:07 -

ͻȻ�������늳��ذ����x����

2024-05-13 11:26 -

֔(j��n)����܇�����늳�����늄���݆܇�Ј�

2024-05-11 11:01 -

���늳�ȡ���ߡ���һ�����

2024-04-28 09:26 -

����ʡ�늳�һ���ȳ��ھ�ȫ����λ

2024-04-25 07:56 -

�U�f�늳ػ��գ���Ҏ(gu��)܊��ʲô�����^С����

2024-04-03 10:28 -

��ȫ�[���������o���늳غ�����������������ǣ�

2024-04-01 09:47 -

�늳r(ji��)���µ����Y��������֣��߶��Ħ�Ј�ӭ�����L(f��ng)��

2024-03-21 23:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

2024�늳����Ј�(b��o)��

2024-05-24 18:59 -

�ИI(y��)Ψһ����؛��ݿ��j����һ��(g��)���r(sh��)����

2024-05-21 12:07 -

ͻȻ�������늳��ذ����x����

2024-05-13 11:26 -

֔(j��n)����܇�����늳�����늄���݆܇�Ј�

2024-05-11 11:01 -

���늳�ȡ���ߡ���һ�����

2024-04-28 09:26 -

����ʡ�늳�һ���ȳ��ھ�ȫ����λ

2024-04-25 07:56 -

�U�f�늳ػ��գ���Ҏ(gu��)܊��ʲô�����^С����

2024-04-03 10:28

-

2024�늳����Ј�(b��o)��

2024-05-24 18:59 -

С�����늳����죬�c���r(sh��)���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I(y��)5������늳��(xi��ng)Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B(t��i)늳�ِ���������l(f��)

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I(y��)�M���������O(sh��)늳ػ��W(xu��)Ʒ�(xi��ng)Ŀ

2024-05-22 19:20 -

��һ10GWh�(xi��ng)Ŀ�_�����̑B(t��i)늳ؾ��x�a(ch��n)�I(y��)��߀Ҫ��ã�

2024-05-11 19:17 -

���r(sh��)�����ȁ��ϡ��Є�(chu��ng)�º���ͬ��؛ε������������

2024-05-09 18:48

�r(ji��)ֵ�ɾ��ИI(y��)Ʒ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖