�����C������늳أ���ǰ�ˡ����s��˹���ĵ�һ��

�r�g:2020-08-11 11:47��Դ:�O���@ ����:�w�Ӟt

�c��:

��

���Y�����ˌ��r����

���գ����r����CATL�������ɞ�÷ِ��˹-���Y��늳��^�������̡����r����ʾ���p������ͬ�_�l�I�ȵ�늳����g��֧��÷ِ��˹-���Y܇�͵Ĵ�Ҏģ늄ӻ���

��ʲô�f�����Y�����ˌ��r���������ǡ����r�������˱��Y������錎�r���ѽ���Ŀǰ����Դ��܇����늳��ИI�������ֿɟ����I֮һ���c���f���r����Ҫ���Y�@�ӵ�܇���C���Լ��ĘI�գ������f���Y����Ҫ���r���@�ӵ�늳���I�혋���Լ��µĮaƷ���֡�

����˹��ӡ�C������Դ��܇��һ���������о��̘I�����ġ�����N���oՓ���̘I�Ƕ��v���ֻ����ڡ�̼�к͡��ĉ��������y܇���_ʼ��������Դ�����D�͵��^�̡����D�͵��^���У�����늳،��H�ϳ����ƿ��@Щ܇��lչͨ·������耡�

���Y����������RȦ�أ������c���r������֮ǰ��߀Ͷ�Y9�|������Ї�����늳��о���������ܿƼ�����ֹ���Y��2020�ϰ��꣬܇���_ʼ�ܼ����ք���늳ع������·��

�@������܇�]���w�F���䌍Ҳӳ�������늳��ѽ�ӭ���lչ�P�I���c��

��Ҫ�����ǂ����r��

�����2012���һ�v��ʽ��������˹��Model S��������Դ��܇�����c�����Ȳ����d������늳�Ҳ�^��������DŽ���늳ذlչ�������c��

����܇������10��r�g�Ą���늳��ИI����ã������İlչʷ�@���_һ���Ї���˾——���r����

�������x���f��������2011��Č��r��������һ���¹�˾�����r�����й�����c�аl�F�����ATL���������I�I�՞�3C���x��늳أ������s�����֙C����X���ИI���l��ATLҲ��u���L�����M��늳��ИI���^��

2007�꣬�Ї��_ʼ���]���a�N�ķ�ʽ��������Դ��܇�a�I��ATL�A�е�������Դ��܇�ľ��̙C��������2008���������늳ز��T�������錎�r����CATL������һ��վ���ИI�L�ڣ��Ե��˄���늳صľ�t����

�S������Դ��܇�Ј�Խ��Խ��늳ع����̌��r��Ҳ�S֮�ɞ��˂��Pע�Ľ��c�����r��

ֱ��������������r�����B�m����ɞ�ȫ�����Ą���늳ع����̡��@Ҳ���r�����ɱ���سɞ��ˡ���ʸ֮�ġ���

�@��ġ���ʸ֮�ġ��ЃɌӺ��x��

��һ��܇���_ʼ���ҷ�����늳ع������������r��������ј˵ġ�

8��4�գ����r�������ɷ���ʽ������������С�����֮ǰ�l�������й�������˴ζ���ļ���Y��s197�|Ԫ��

�@�ζ�������35��Ͷ�Y�ߵġ������������в�����������ͨ�������܇��ą��c����K������Y����9�ҙC���@�÷��~��������Ψһһ���Jُ�ɹ���܇��Ҳͨ�^�Y���ķ�ʽ���̘I�����f��һ�ݡ����C������

�ڶ����Ǹ������֡�

ȫ�������ζ�����ɑ��٣��Ї��ڶ������늳ع����̱ȁ���ǰ�Εr�g��늳ذ�ȫ���}�c���r�����l��ˮ��LG���W���ϰ���ɹ������u�����ɞ�����ϰ���ȫ�����늄���܇늳��̡�һϵ���¼���־�������r���İ�����λһֱ�ڱ��J�D����

�Ј��{��C��SNE Research�l���Ĕ����@ʾ�������ϰ��꣬LG���W��늄���܇늳��Ј��ķ��~��24.6%������ȥ��ͬ�ڵ�10.4%�������r�����ϰ�����23.5%���Ј����~λ�ӵڶ�����ȥ��ͬ�ڵ�25.1%�����½���

SNE Research���@һ���L�w������˹��Model 3�����Z Zoe늄�܇�͊W��e-tron늄�܇�ď����N�ۣ����ИI����ʿ�����Q�����H���������˹����

LG���W�ڽ���ɞ���ȫ���һ�����늳ع����̣���˹���������������Ĺ�����ҕ�X�Ї�

2020�ϰ��꣬��˹���c����܇��Model 3�քe��ȫ������Դ܇���܇�͵��N�����ף��h�h�I�ȵڶ�����ͬ�r�����Ї��������Ϻ�����������һ�����У�6�·�܇���N�������@ʾ����˹��Model 3�ǰ�������Դ��ȼ�ͣ����Ѓrλ܇���ڃȵ��N����һ�����У��Ϻ���Model 3�N���ǵڶ�������Ɲ�Ľ�������

��Ŀǰ�����еć��a��˹��Model 3���Ȳ������d LG���W늳ء�LG���WҲ������һ��I�@���ˏ������L��

���ǣ�����������Ƕȿ���LG���W�^ȥ�����ë����һֱ��ؓ�������r����2019����ݔU�����������g���ɴˣ�����늳��ИI�����^߀δ�����_�Ĵ𰸡�

����늳������_ǰ

�M��ȫ��늄���܇�Ј������⣬���������K����늳سɞ�܇���µ�������

������܇�̘I�uՓ�����������܇CEO������2019������ܲ��L�Q��܇���Ҍ��r�������ķ�ʽ�ǡ������L�����������ȥҪ늳أ�������l�F늄�܇�ĺ���һ����늳ء�����˹��Ҳ�ڽ���������������c���r�����������a��˹����܇����һ���֕����Ì��r����늳ء�

��Ԓ�f����Ҫ���u������һ���@�����������߉��֔����܇�S���f��������Դ��܇�ĺ���——늳ط���������ˡ�

���ԣ��Ľ����_ʼ��һ���Z�Z���ҵġ����C������늳��Є��_����

���r��֮�|����ܻɞ錚�R���A�ڶ��҄���늳ع����̣����c���r���������ֻ��˼s11�|�WԪ��ُ���߿�26.74%�ə࣬�ɞ����һ��ɖ|��������Ϣ�Q�f��һ�������ɞ�����A�����ĵ����҄���늳ع����̣�ӆ��Ҏģ���^�ك|Ԫ�����Yĸ��˾��ķ�����c���r�����|����ܺ���֮�⣬����9.05�|ԪͶ�Y�����ܿƼ���

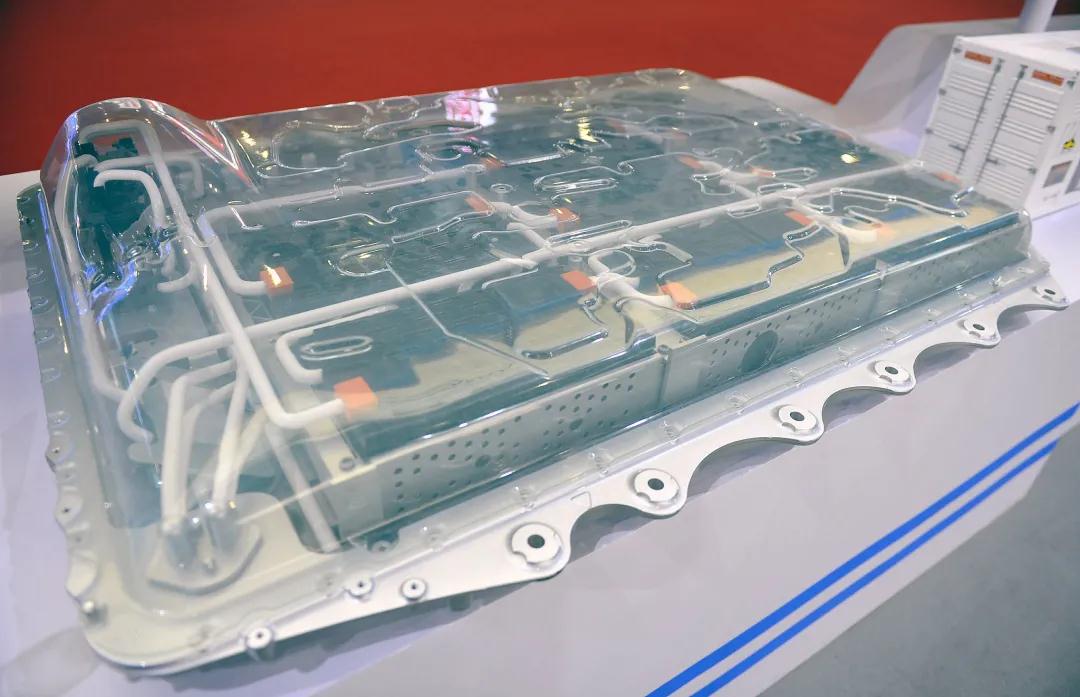

���r����ǰչʾ��PHEV�����ʽ��τ�����܇��늳ذ������R����������֮һ��ҕ�X�Ї�

��܇��Ҫ�ƿ�늳أ�����ϣ����늳؏S�����`����һλ�I����ʿ�uՓ����

�@��Ԓ�c܇���Ŀ�����N�еġ���ǰ�Ͱl���^��늳خa�ܲ��㣬���¶���늄���܇�������t�İ�����

2020������ݱ�I-Pace�c�W��e-tron�����LG���W����늳ع���������F��ͣ�a�p�a�F���@�N��r���ǂ�����2019��LG���Wͬ��̎�ڮa���������У���һ�҄���늳ع���������SDI��a�ܲ��㱻������

���ǣ��ƿط�����늳������������������ӡ����ɞ���܇������������_ʼ������O늄ӻ��D�͵Ă��y܇�����c�Pע��Ŀ�ˡ���ֱ�ӵķ�ʽ��Ȼ��Ͷ�Y��ɣ�������ُ���_���������������У��|����ܡ����߿Ƶ��Ї������̂��ͳɞ��ˡ����C������

��ʲô�����@���r�g�c���г��F��Ҏģ����

һ������ԭ���ǣ�����܇��������������Դ�D�͵ĕr�g�c�����@Щ�r�g�c�ֶ�������2025��֮ǰ������F�Q2025�꼃늄���܇�N���_��200�f���֠��ַQ2025������Դ��܇ȫ���N���_��100�f�v�������е�܇�����Q2025������Դ��܇ռ���N����20%���ң����м��M���籾�ϣ�� 2030������Դ��܇�N��ռ������֮����

�������һ�v��܇���аl���a���ڞ� 18-24 ���£����������ǰ��늳��YԴ���������еĕr�C�������AҊ���ǣ�δ��1-2��ȣ�߀�����F��������늳���I�c܇����Ƚ����İ�����

�W��e-tron�ĵײ�늳ذ���ҕ�X�Ї�

��܇���c����늳���I֮�g�ľo��������������܇�S�܉���Ƴɱ��������c늳���I��ǢՄ�^���У�������h�r�������ӏ���܇�S�ڮa�I��ϵİl�ԙࡣ��һ���棬Ŀǰ����늳خa�����ޣ��@�в��ܝM�����늳���I����Ч����늳ص�ُ�I�ɱ��������P������늳ؼ��g�������ؕ��L����̴�ǰ���ܵ�һؔ�����L�r��ʾ��

�@�DŽ���늳ص���һ����Ҫ���c��

SNE research�Ĕ����A�y����2023�꣬ȫ��늄���܇������늳ص������AӋ��406GWh��������늳ع����AӋ��335GWh����ȱ�s18%���AӋ��2025���@�N��r��������������ȱ�s40%��

�ڴ���r�£�܇�����Ӿ����㣬�_������N���c���ĽM���Ĺ�����������һ�ۣ�����늳�������܇������ĵĮaƷ��Ҳ��ʽվ�������_ǰ�������Ј��ĽK�O�z

(؟�ξ�������)

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@m.69gh.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@m.69gh.com

����ϲ�g

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

����Դ�齛������lչע�돊�ń���

2024-06-04 09:19 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23 -

������s�������W�ބ���늳خa�I�Εr����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

����Դ�齛������lչע�돊�ń���

2024-06-04 09:19 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖