�����F䇟�Ȳ��p �Ї��Ƅ�����23.67�|ӆ��

�r�g:2021-05-11 09:46��Դ:���c�늴�(sh��)��(j��) ����:�C�ψ��

�c��:

��

�F(xi��n)���Ј��ϣ������F�늳�����Ԫ�늳�ռ��(j��)����(d��o)��λ����������Ԫ�늳أ���늳������ܶȸߣ���늳���I(y��)����܇��I(y��)����A�������c�о��ṩ�Ĕ�(sh��)��(j��)�@ʾ��2019��2020�꣬�����F�늳س�؛���քe��29.1Gwh��40.2GWh����Ԫ�늳س�؛���քe��57GWh��71.8GWh�������@�����F�늳صij�؛������С����Ԫ�늳ء�

��ȥ����ĩ�������F�늳ؑ{������ȫ�͵̓r�ă�(y��u)�ݣ����ط��Ј���ҕ����(n��i)�����c�늴�(sh��)��(j��)�о�Ժ�A(y��)Ӌ��2021�������F�늳س�؛�����_��73.5GWh�����ꌢ���������F�늳س�؛��������һ�꣬һ�����ԁ��������F�늳�һֱ̎�ڹ�����(y��ng)��Ġ�B(t��i)������늳���I(y��)�H��������늳��ĿͶ�U��Ӌ����

�Ї��ƄӼӴ��ُ�� �����Ј�늳��������U��

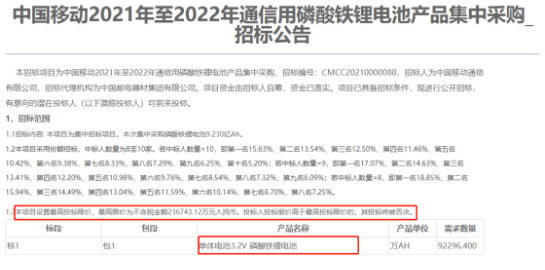

5��6����Ϣ���Ї��ƄӰl(f��)����2021����2022��ͨ���������F�늳خa(ch��n)Ʒ���в�ُ�И˹��棬��ُ�����F�늳�9.230�|Ah���И���Ϣ�@ʾ��ԓ�Ŀ���÷��~�Иˣ��И��˔�(sh��)����8��10�ҡ����Ŀ�O(sh��)�����Ͷ���ރr������ރr�鲻�������~236,743.12�fԪ����š�

����2020��3�£��Ї��ƄӰl(f��)���ˡ�2020��ͨ���������F�늳خa(ch��n)Ʒ���в�ُ���И˹��棬��ُ�����F�늳�3.1�|Ah������ރr�鲻�������~250,815.20�fԪ��

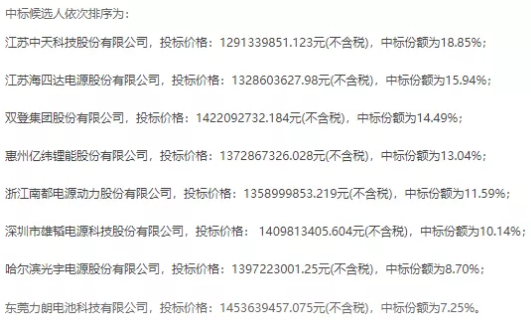

�����И˵Ĺ�˾����8�ң��քe������Ƽ��������_���p�Ǽ��F���|����ܡ��϶��Դ�����w�Դ�������Դ������늳ء�

��(j��)Ϥ���ɴβ�ُ��Ҫ����ͨ���I(l��ng)���Ų������L���Һ��ʾ��Ŀǰ�Ї���Ӌ����5G��վ���^71.8�f�����sռȫ��(sh��)��70%���Ї��Ƅ���ӛ��¶����ֹ�ς��µף���5G��վ�ѽ��ɳ�41�f����ռ����(n��i)5G��վ����(sh��)��һ�����ϡ�

��ǰ��5Gͨ�Ż�վ�Ľ��O(sh��)�ѳɞ��҇�“�»���”������֮�أ��Ј��ϳ����Ї��Ƅӣ��Ї���š��Ї�(li��n)ͨ���Ї��F�����A����\�I�̾����ڰl(f��)��ͨ���I(l��ng)����ˌ��ڻ�վ����늳ص����������Mһ��ጷš������������ͬ�rҲ�������F�늳�ԭ���σr���ϝq��ԭ��֮һ��

���c�о���(sh��)��(j��)�@ʾ��2020���Ї�����늳س�؛����12GWh���A(y��)Ӌ2021�꣬����늳س�؛�����_��21.6GWh����2030�꣬�҇�����늳س�؛����?q��)��_��1108.5GWh��2021-2023�꣬������5G��վ���O(sh��)�ĸ߷��ڣ�������늳ص�����Ҳ��ӭ�����l(f��)�����L��

��ռ�Ј� 늳���I(y��)�l(f��)�������I(l��ng)��

����늳���I(y��)���f���A(y��)�y�Ј��l(f��)չ������{(di��o)�����a(ch��n)ģʽ����I(y��)��(j��ng)�I�ز����ٵ�Ҏ(gu��)��֮һ����2020���_ʼ������늳����^��I(y��)�������Ј��İl(f��)չҲ���뵽���a(ch��n)���С�

���r��

���ڃ����I(l��ng)��IJ��֣����r��Ҫ��������I(y��)�磬��2018����2020�꣬���r������ϵ�y(t��ng)�N������քe��1.89�|��6.10�|��19.43�|�����У�2020�ꃦ��ϵ�y(t��ng)�I(y��)��(w��)ͬ�����L218.56%��ռ��������3.86%��

���ˌ�ͨ�Ż�վ�����I(l��ng)��IJ��֣����r��߀�Ƴ��ˑ���ϵ�y(t��ng)EnerOne�a(ch��n)Ʒ�����F(xi��n)���ں����Ј����ṩ�������ṩ늳ص��D(zhu��n)�͡�

�������棬���r��ȥ�ꅢ�c����(d��o)��(zh��)�����ׂ��l(f��)늂�(c��)��ɢʽ�����ߕr���늃����Ŀ���ຣʡ�������ظ߉�����1000MW����վ���ý��������ĿͶ�\���ɹ�˾�ṩ늳�ϵ�y(t��ng)���麣�M�ك����{(di��o)�l�ĿͶ�\��

4��29�գ����������������y��ATL�O(sh��)���ɼҺ��Y��˾������(y��ng)���ڼ��Ã��ܡ�늄Ӄ�݆܇���I(l��ng)�������늳ص��аl(f��)�����a(ch��n)���N�ۺ��ۺ����(w��)��

4��29�գ����r�����c����ǻ���Դ�����ˑ�(zh��n)�Ժ����f(xi��)�h���p�������L�⃦��Դ�W(w��ng)�Ƀ�һ�w���I(l��ng)��չ�_������

�|�����

�|��������ИI(y��)��(n��i)Ҳ���^���M�냦���I(l��ng)���늳���I(y��)֮һ����ͨӍ���ܡ�������ܡ��L�⃦�ܡ��ֲ�ʽ��Դϵ�y(t��ng)���I(l��ng)����в��֡�

2018�꣬�|����������ˇ��W(w��ng)���K��Դ�ͺ���늾W(w��ng)�ɂ�����늳ع���(y��ng)�Ŀ��

ȥ��4��27�գ���˾�И����Ї��Ƅ��P(gu��n)��ͨӍ��վ�����F�늳ز�ُ�И�ӆ�Σ��И˷��~��13.04%��

���������ɼ���I(y��)������(n��i)�Ј��ϣ��ȁ��ϡ����߿ơ����ܿƼ��������_����I(y��)���ڃ����I(l��ng)���������֡�

�����F�늳r���c�������R��

�����F�늳��ǃ����I(l��ng)���ʹ�����ѳ�90%����ԭ�����䰲ȫ�c�r�������������늳ؓ��о�ă�(y��u)�ݡ�����ȥ�������F��ػ��Ј��r���߸ߣ���ֹ5��8�գ������������F䇾��r��5�fԪ/���������������F䇾��r��4.4�fԪ/����������1�³��������F䇃r���3.7�fԪ/�����q���_35%��

�����F��ٶ��t��ԭ������������Ԫǰ�(q��)�w���ϵăr���F(xi��n)��������F��о�ľC�ϳɱ��^ȥ���ѽ�(j��ng)�ϝq��50%��������Ԫ늳صijɱ���(y��u)�����������sС��

���������棬����3-5����(n��i)�����F�һֱ̎�ڳ��m(x��)�������У���˹����P(gu��n)ϵ�õ���һ����ƽ�⡣�mȻ�F(xi��n)������f̎�ڹ�����(y��ng)����A�Σ����ڸ���I(y��)���U�a(ch��n)��Ӱ��£����c�늴�(sh��)��(j��)�A(y��)�y��δ�������F䇵Ĺ����P(gu��n)ϵ���Mһ�����ƣ�ͬ�r���Ј���Ӱ��£��r��Ҳ�������½���

��؟�������ăH�������߂����^�c���c�Ї�늳�(li��n)�˟o�P(gu��n)����ԭ��(chu��ng)���Լ�����������ֺ̓�(n��i)��δ��(j��ng)���W(w��ng)�C�����������Լ�����ȫ�����߲��փ�(n��i)�ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P(gu��n)��(n��i)�ݡ�

�����W(w��ng)ע�� ����Դ��XXX�����Ї�늳�(li��n)�ˣ�������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ��(n��i)�ݡ����(qu��n)���������}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո��һ�܃�(n��i)�M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@m.69gh.com

�����W(w��ng)ע�� ����Դ��XXX�����Ї�늳�(li��n)�ˣ�������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ��(n��i)�ݡ����(qu��n)���������}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո��һ�܃�(n��i)�M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@m.69gh.com

����ϲ�g

-

�Ͻ�V�I(y��)��Ӌ��2025��Ͷ�a(ch��n)2�f�������F�늳ػ����Ŀ

2024-05-29 18:37 -

��a(ch��n)ֵ150�|����һ�����i�F䇲����Ŀ���s

2023-12-26 10:40 -

����SDI����εɽ���S���O(sh��)�����F�늳����a(ch��n)��

2023-08-18 22:08 -

�|�����23GWh�A�������F䇃��܄���늳������Ŀͨ�^��(ji��)�܌���

2023-07-27 09:17 -

�|�A�Ƽ�����������Ŀ����Cе����

2023-07-25 09:04 -

�t�|���Mļ�Y12.9�|Ԫ�� ������������䇵��Ŀ

2023-07-19 10:12 -

�������2.5GWh�����F䇃���늳ؼ��b�������Ŀ���

2023-06-25 09:12 -

�N�x����Դ���������F䇃���늳��Ŀ�_���xʽ�e��

2023-06-05 17:48 -

�Ї��F��2023-2024�������F䇓Q�늳ؼ��ɹ�ʾ�И˺��x��

2023-05-31 10:16

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P(gu��n)��

-

�Ͻ�V�I(y��)��Ӌ��2025��Ͷ�a(ch��n)2�f�������F�늳ػ����Ŀ

2024-05-29 18:37 -

��a(ch��n)ֵ150�|����һ�����i�F䇲����Ŀ���s

2023-12-26 10:40 -

����SDI����εɽ���S���O(sh��)�����F�늳����a(ch��n)��

2023-08-18 22:08 -

�|�����23GWh�A�������F䇃��܄���늳������Ŀͨ�^��(ji��)�܌���

2023-07-27 09:17 -

�|�A�Ƽ�����������Ŀ����Cе����

2023-07-25 09:04 -

�t�|���Mļ�Y12.9�|Ԫ�� ������������䇵��Ŀ

2023-07-19 10:12 -

�������2.5GWh�����F䇃���늳ؼ��b�������Ŀ���

2023-06-25 09:12

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�����(d��o)��I(y��)�μ��U��a(ch��n)�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I(y��)5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B(t��i)늳�ِ���������l(f��)

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I(y��)�M���������O(sh��)늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B(t��i)늳ؾ��x�a(ch��n)�I(y��)��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є�(chu��ng)�º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ���(qu��n)���� �Gɫ�DžR��Դ���g(sh��)�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИI(y��)Ʒ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИI(y��)Ʒ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖