���ܿƼ�ؔ�Ք������E �Ƅ������늳ص�1����������

�r�g:2020-04-16 09:48��Դ:������ ����:��֪�e

�c��:

��

�����Ƅ��弴��ӭ�����늳���һ�ɡ�

�������y�㣬��ռ���������ߵ����ܿƼ��AӋ��ֵ��ߌ����^300�|Ԫ�������T���h�£��@�ҹ�˾ȥ��۷ǃ������H��908�fԪ��2018������̝�p���Ƀ|Ԫ��

���������������йɕ���l�F�����ܿƼ���ֵ�c�I��������L�����������a�N�ʹ�͑��������eʧ�S��lչ�ڵĹ���

�����eʧ�S��lչ��

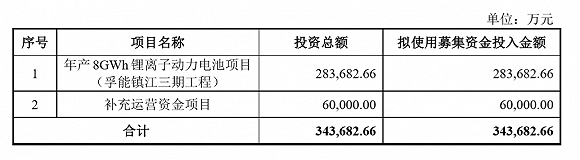

�������ܿƼ��Ĵ����aƷ����Ԫܛ������늳أ�Ŀǰ�ڇ�����ռ��λ�е�һ������IPOļ���Y��34.37�|Ԫ����ҪͶ�������a�ܼ��a��I�\�Y�����н��O��a8GWh��x�ӄ���늳��Ŀ��Ͷ�Y28.37�|Ԫ���a���Y��6�|Ԫ��

���� ���ܿƼ����]��¶����w��ֵ��������Mļ���Y��34.37�|Ԫ���l�йɱ�������10%��22.33%���㣬���ܿƼ���ֵ��154�|Ԫ��344�|Ԫ֮�g��

���� �@һ��ֵ�������ИI�Ќ���ʲôˮƽ�أ��������ܿƼ�����۷ǃ�����̝�p����ӯ�����������й�ֵ�����ԣ����������b�C�������λ�M�б��^���йɕ���¶�����ܿƼ�2019���b�C����1.21GWh���Թ�ֵ��͵�154�|Ӌ�㣬������λ��ֵ��127�|/ GWh�����ȇ��߿�(18.640, 0.05, 0.27%)��002074.SZ����210�|��ֵ���b�C����3.31GWh��������λ��ֵ��63�|/ GWh�����r��(129.180, 1.18, 0.92%)��300750.SZ����2800�|��ֵ���b�C����31.71GWh��������λ��ֵ��88�|/ GWh����˱��^һ�£����ܿƼ��Ĺ�ֵ���@���߹��ˡ�

�������ܿƼ������Ј�ˮƽ���b�C�����w�F�����Ч�\�I����������ԭ��߀����2016��ǰ��]���˰lչ���S��r�C��

����2016���LJ��Ȅ���늳خa�I���ٰlչ�r�ڡ�2015��3�¹��Ų��ƶ���Ҏ���l����ּ�ڱ��o���a����늳���I��ԓ��Ҏ����ָ����ֻ����������Դ܇�ʹ��d�˷��ϗl�������M��“������”Ŀ䛵Ą���늳أ�������������Դ��܇�a�N����2015��11���_ʼ�����Ų��Ⱥ�l�����������ϡ�Ҏ���l��������I���Σ����ȹ���57��늳���I�M��“������”�����а������r�������ܿƼ������Ą���늳���I�����������Y��ILG�����ǵ�늳ؾ��^�����Ų����@��“������”������Ȅ���늳���I�lչ�A�Ì��F�r�g��

���������ܿƼ����]�����ú��@���F�Ŀՙn�ڡ�

����������������˾2016����2019��ǰ�����Țwĸ�������քe��734�fԪ��1826�fԪ��-7821�fԪ�� 8338�fԪ��ͬ�ڣ��۷ǃ������քe��146�fԪ��930�fԪ��-19��882�fԪ��-1��793�fԪ��2019��۷ǃ�������908�fԪ����醔�����δ����Ӌ��������˾2019��δ����Ӌ����Ӌ�㣬�����g���ܿƼ����I�I��̝�p1.8�|Ԫ��֧�ι�˾���m�lչ�ģ���Ҫ�Ƕ��Ճ��ݼ������a�N�����g�����ܿƼ��յ��Ķ��Ճ��ݺ������a���քe��2.68�|Ԫ��0.35�|Ԫ�����ߺ�Ӌ3.03�|Ԫ��

�������Ј����~�������ܿƼ�Ҳ������»���

���������߹��a�����о������·QGGII�����������ܿƼ��Ј����~��2018���3.2%�»���2019���1.94%���b�C����1.93GWh�»�37.31%��1.21GWh�����錦�ȣ�2019���Ї�����(16.580, -0.10, -0.60%)늳��b�C�����s��62.2 GWh��ͬ�����L9.3%�����ܿƼ����]�����ܵ��ИI��������ĵ��⣬�s��u�Gʧ�Լ��ķ��~��

�����F�ڣ��S��“������”����ֹ���挦���n늳ؾ��^���e�M܊�Ї��Ј������L�֣����ܿƼ������ж�õı��F�أ�

�����^����ه�������F

�������ܿƼ����^��“���ă���”�����������a�N��߀���L����ه�Ա������F������Ĵ�͑���

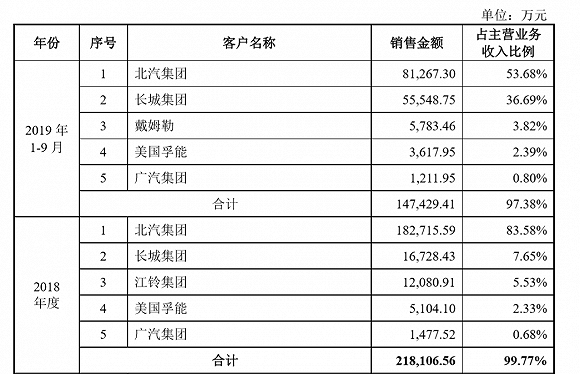

���������й��f������¶�����ܿƼ�2016����2019��ǰ�����ȣ�ǰ���͑��N�ۺ�Ӌռ�ȷքe��99.97%��99.78%��99.77%��97.38%���͑���ه�ȷdz��ߡ������˓��ĵ��ǣ�ͬ�ڹ�˾ǰ�ɴ�͑��N�ۺ�Ӌռ�ȷքe��91.59%��97.21%��91.23%��90.37%���Q����֮�����ܿƼ�����������ǰ�ɴ�͑�����ġ�

�������ܿƼ��͑����ж�֮�ߣ����ИI�Ќ��ڮ�����錦�ȣ�2018�ꌎ�r��ǰ���͑��N������ռ�Ȟ�42.34%�����е�һ��͑�ռ��10.97%���ȁ���(59.700, -0.44, -0.73%)��002594.SZ��ǰ���͑��N������ռ�Ȟ�27.16%�����е�һ��͑�ռ��10.2%�����߿�ǰ���͑��N������ռ�Ȟ�36.28%�����е�һ��͑�ռ��9.8%���|�����(59.170, -0.01, -0.02%)��300014.SZ��ǰ���͑��N������ռ�Ȟ�30.91%�����е�һ��͑�ռ��8.87%�����y�l�F�������е�ͬ���I��ǰ���͑�����ռ�Ⱦ��^��ƽ����

�������ܿƼ�����ه�Ĵ�͑����������F��2016����2019��ǰ�����ȱ������Fռ��˾�N�۱��طքe��65.63%��87.57%��83.58%��53.68%���������F���������ռ��˾���ؽԳ��^50%���߷�r�����_�����ųɣ����Pϵ���г̶����“ĸ��”��˾��

�������ˣ����ܿƼ�Ҳ���J��“��Ҫ�͑�˾���I�I����Ӱ��^��”�����q��Q��˾�a�����ޣ��ڴ������鱱�����F��؛�a���џo����֝M�������͑��IJ�ُ����Ҳ�����f����˾Ŀǰ�Įa�ܣ�ֻ�ܷ��պñ������Fһ�ҡ�

�����������F�����ه��늳ع����̣��s�]�еõ����Ա������Y��֧�֡��������۲��@ʾ�������ܿƼ�D݆���Y�У��������^�����a�IͶ�Y�������Ӱ�������йɕ������ܿƼ�ǰʮ��ɖ|�У����]�аl�F���Ա������Y��Ͷ�Y�������Dz��������ܿƼ����к�ı��F߀������ԭ�������F�x���������һ݆�F�x����

�����^����ه������ؔ�ձ�

�������ܿƼ��^����ه��͑��ıˣ��ѽ���ؔ�����@�F�������Ǵ����Y�𱻿͑�ռ�ã����U�a���ğo����

����2016����2019��ǰ�����ȣ����ܿƼ����I�ԑ��տ�헣��������~�����Ʊ�������տ�����Y��Ŀ���քe�� 2.47�|Ԫ��5.81�|Ԫ��16.35�|Ԫ��7.85�|Ԫ��ռ���ڠI�I����ı����քe��52.66%��43.43%��71.84%��49.33%�����У����ܿƼ���ֹ2019Q3�đ����~���5.58�|Ԫ�����������F�đ����~���3.74�|Ԫ��ռ�������~�������66.26%�����I�ԑ��տ��ռ���^�ߣ��@�˹�˾������܇��Ԓ�Z������ݣ�ͬ�rӰ푹�˾�����\�I��

�����挦�����Y�𱻿͑�ռ�ã����ܿƼ�Ҳ���_�˓��n��“���I�ԑ��տ���^�����L�����ڻؿ���r���������o���ջص��L�U”��

�����ڶ�����ǬF�����L�ڃ���������IʧѪ���ء����ܿƼ���α��_��a�������o���U�I�����ӿ͑�������ԭ���c�L�ڽ��I�ԬF���������ܲ��ɷ֡���˾�����꽛�I�ԬF����������0.83�|Ԫ������2016����2018���Ӌ������6.24�|Ԫ���H�ڛ_�����е�2019��ųʬF����F�����������B��

�������ܿƼ��߶���ه��͑�������ײ����ǟo����ߵĵ�ë���ʡ�

������˾2016����2019��ǰ������ë���ʣ��քe��18.73%��16.48%��5.59%��22.51%��������Ҫ�����ߣ����ܰl�F���ܿƼ�ë����ƫ����׃�ӷ��Ȳ�������

���������@ʾ��2016�������������ֵ�ë������29%��47%֮�g�����ܿƼ���ë���ʲ�������ƽ��ֵ��һ�룬���ë������ߵć��߿ƽ���ʮ���ٷ��c�����S���t������u���ˣ�������Ië���ʽ������½������ܿƼ�2018��ë�����½����H��5.59%��Ӳ�������Ƽ�����I����“����”����I�����r���������F�N��ռ���I�ձȞ�83.58%����Ҋ���r�䉺�r֮�͡�

�����������ܿƼ���ጷQ��“����2018���Ј��Mһ�����S����������Դ�Ӵ��ُ������˾�����ۃr�o��һ���̶ȵă��ݣ�������ԭ���ϵ��Ј��r��Ӹ߲��£��ɱ���Ȼ�S�����^��ˮƽ����2018��ë���ʴ���Ƚ��͡�”���@һ����y�Է�����ë����һ���̶��ϴ����˺��ĸ������ͼ��g���M�ԣ����ܿƼ����͑�5.59%��ë���ʶ�Ը��ӆ����a��������Ƽ��������£����������㡣

����ֵ��һ����ǣ����ܿƼ���2019��_������֮�H��ë����ˮƽ��֮ǰ�����ĬF������һ�ӣ�ͻȻ�õ�����������������¸ߣ��@����׃��ֵ����ζ��

���������ֹ�����ܿƼ��Пo���������ߣ������^��������͑��������a���Ĵ��r����ë���ʡ��F�������~��ܵ���͑��������F���Ƽs����I�\�������`“�Ƅ����һ����늳�”�����u�����o���ܿƼ��ĕr�g�����ˡ�

(؟�ξ�������)

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@m.69gh.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@m.69gh.com

����ϲ�g

-

�A�ϿƼ����������늳ؔU�a������� �ЙC���@��ȫ�t��

2024-05-26 11:41 -

�Ͽv�Ƽ����M1.3�|Ԫ�D�F������55%�ə�

2024-05-16 11:56 -

���O��I�ՠI��ռ�Ƚ������ɣ��A�ϿƼ�ȥ��I�����ٷž�

2024-03-29 11:25 -

�֠�����܇�cBreathe늳ؿƼ�չ�_��������늕r�g�����s��30%

2024-03-26 10:42 -

�M��|�����B�Ƹۅ��O��Դ�Ƽ���˾ ��늳�����I��

2024-03-15 18:39 -

���ܿƼ�2023�����늳��b�C��λ��ȫ��ǰ��

2024-02-19 10:52 -

�����һ�����ܪ��ǫF������Ƽ���݆��ֵ70�|

2024-02-04 08:28 -

���J�Ƽ��Kֹ���I��IPOԭ�Mļ�Y11�|Ԫ �����Cȯ���]

2024-01-18 11:23 -

���c�Ƽ�������ό��l

2023-11-24 09:33 -

�A�w�Ƽ����ع��ӹ�˾�A�w�������䇵V��ʽ�_ʼ���x

2023-10-17 11:10

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

�A�ϿƼ����������늳ؔU�a������� �ЙC���@��ȫ�t��

2024-05-26 11:41 -

�Ͽv�Ƽ����M1.3�|Ԫ�D�F������55%�ə�

2024-05-16 11:56 -

���O��I�ՠI��ռ�Ƚ������ɣ��A�ϿƼ�ȥ��I�����ٷž�

2024-03-29 11:25 -

�֠�����܇�cBreathe늳ؿƼ�չ�_��������늕r�g�����s��30%

2024-03-26 10:42 -

�M��|�����B�Ƹۅ��O��Դ�Ƽ���˾ ��늳�����I��

2024-03-15 18:39 -

���ܿƼ�2023�����늳��b�C��λ��ȫ��ǰ��

2024-02-19 10:52 -

�����һ�����ܪ��ǫF������Ƽ���݆��ֵ70�|

2024-02-04 08:28 -

���J�Ƽ��Kֹ���I��IPOԭ�Mļ�Y11�|Ԫ �����Cȯ���]

2024-01-18 11:23

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖